Page 26 - 국세청 학자금상환 관리자용 업무매뉴얼 v10

P. 26

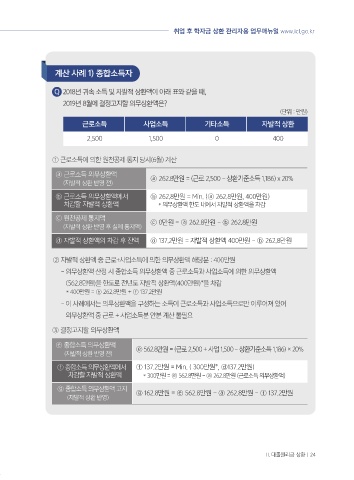

계산 사례 2) 양도소득자 (1년 동안 양도 2건 발생)

Q 2018년 6월 30일 양도소득 2,186만원 발생, 2018년 8월 31일 양도소득 2,000만원 발생하였고,

체납액 99만원(2016년 귀속 결정고지 90만원), 대출 잔액은 500만원이다. 결정고지할 상환액은?

① 1차 의무상환액 계산 (양도소득 2,186만원 - 1,186만원) × 20% = 200만원(①)

② 고지한도 계산 대출 잔액 500만원 - 기고지금액 90만원(체납액) = 410만원(②)

③ 1차 결정고지할 상환액 Min.(① 200만원, ② 고지한도 410만원) = 200만원(1차 결정고지)

④ 2차 의무상환액 계산 (양도소득 2,000만원 - 상환기준소득 0원) × 20% = 400만원(③)

대출 잔액 500만원 - 기고지금액 90만원(체납액)

⑤ 고지한도 계산

- 기고지금액 200만원(1차 의무상환액) = 210만원(④)

⑥ 2차 결정고지할 상환액 Min.(③ 400만원, ④ 고지한도 210만원) = 210만원(2차 결정고지)

⑦ 2019년 5월 양도소득세 확정신고시 양도소득 4,053만원에 따른 의무상환액은 없음

※ 양도소득이 2건 이상 발생한 경우, 상환기준소득은 1회만 공제해야 하며 양도소득세 확정신고에

의한 고지대상 결의자료는 예정신고에 의한 의무상환액 기고지내역을 반드시 파악해야 함

2) 상속ㆍ증여재산이 발생한 채무자

적용 대상 : 상속 또는 증여 재산가액* 있는 채무자

의무상환액 : 상속세·증여세 과세표준* × 20%

* 상속세 및 증여세법에 따른 상속세·증여세 납부의무가 있는 채무자

① 명의신탁재산에 대한 증여세가 과세된 경우 과세표준에서 제외

② 가산 증여재산에 의한 증여재산가액은 과세표준에서 제외

- 의무상환액은 누진율 적용이 아니므로 이미 전단계 증여 시점에서 의무상환액이 징수되어

과세표준을 합산하지 않음

의무상환액 결정고지 시기

- 상속·증여세 신고기간*이 종료된 날부터 3개월 이내

* 상속세 : 상속 개시일이 속하는 달의 말일로부터 6개월 이내

* 증여세 : 증여일이 속하는 달의 말일로부터 3개월 이내

- 상속·증여세 결정·경정이 있는 경우 과세표준 결정·경정이 있는 날부터 3개월 이내

25 | 국세청 학자금상환과