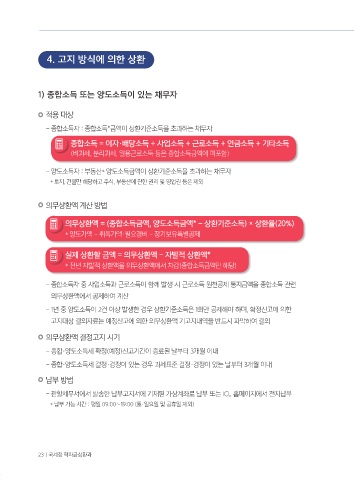

Page 25 - 국세청 학자금상환 관리자용 업무매뉴얼 v10

P. 25

취업 후 학자금 상환 관리자용 업무매뉴얼 www.icl.go.kr

계산 사례 1) 종합소득자

Q 2018년 귀속 소득 및 자발적 상환액이 아래 표와 같을 때,

2019년 8월에 결정고지할 의무상환액은?

(단위 : 만원)

근로소득 사업소득 기타소득 자발적 상환

2,500 1,500 0 400

① 근로소득에 의한 원천공제 통지 당시(6월) 계산

ⓐ 근로소득 의무상환액 ⓐ 262.8만원 = (근로 2,500 - 상환기준소득 1,186) x 20%

(자발적 상환 반영 전)

ⓑ 근로소득 의무상환액에서 ⓑ 262.8만원 = Min. (ⓐ 262.8만원, 400만원)

차감할 자발적 상환액 의무상환액 한도 내에서 자발적 상환액을 차감

*

ⓒ 원천공제 통지액 ⓒ 0만원 = ⓐ 262.8만원 - ⓑ 262.8만원

(자발적 상환 반영 후 실제 통지액)

ⓓ 자발적 상환액의 차감 후 잔액 ⓓ 137.2만원 = 자발적 상환액 400만원 - ⓑ 262.8만원

② 자발적 상환액 중 근로+사업소득에 의한 의무상환액 해당분 : 400만원

- 의무상환액 산정 시 종합소득 의무상환액 중 근로소득과 사업소득에 의한 의무상환액

(562.8만원)을 한도로 전년도 자발적 상환액(400만원)*을 차감

400만원 = ⓑ 262.8만원 + ⓕ 137.2만원

*

- 이 사례에서는 의무상환액을 구성하는 소득이 근로소득과 사업소득으로만 이루어져 있어

의무상환액 중 근로 + 사업소득분 안분 계산 불필요

③ 결정고지할 의무상환액

ⓔ 종합소득 의무상환액 ⓔ 562.8만원 = (근로 2,500 + 사업 1,500 - 상환기준소득 1,186) × 20%

(자발적 상환 반영 전)

ⓕ 종합소득 의무상환액에서 ⓕ 137.2만원 = Min. ( 300만원*, ⓓ137.2만원)

차감할 자발적 상환액 * 300만원 = ⓔ 562.8만원 - ⓐ 262.8만원 (근로소득 의무상환액)

ⓖ 종합소득 의무상환액 고지 ⓖ 162.8만원 = ⓔ 562.8만원 - ⓐ 262.8만원 - ⓕ 137.2만원

(자발적 상환 반영)

ll. 대출원리금 상환 | 24