Page 74 - Bahan Ajar Akuntansi Keuangan 2

P. 74

Anuitas biasa sebesar Rp.10 Juta untuk 4 Tahun empat periode = Rp. 40 Juta

Tingkat diskonto 5%

Nilai kini Rp 10 Juta x 3,72325 = Rp 37.232.000.

Peralatan sewa dikapitalisasi dan liabilitas terkait dicatat dalam pembukuan PT.

Maju sebesar Rp 36.282.000 (nilai kini pembayaran sewa minimum Rp 37.232.000

lebih rendah dari nilai wajar Rp 40.000.000).

b. Beban penyusutan peralatan sewaan adalah sebesar Rp 9.308.000 (Rp 37.232.000/4

tahun) untuk setiap tahun dari 2021 hingga 2024.

c. Skedul amortisasi beban bunga keuangan Rp 2.768.000 (Rp 40.000.000 - Rp

37.232.000)

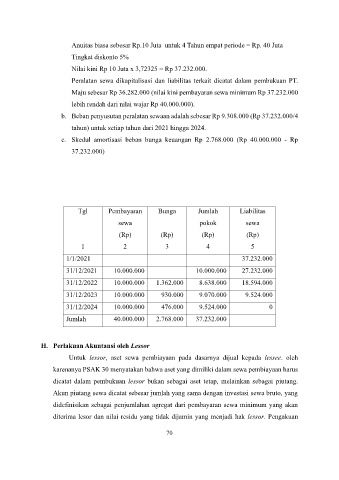

Tgl Pembayaran Bunga Jumlah Liabilitas

sewa pokok sewa

(Rp) (Rp) (Rp) (Rp)

1 2 3 4 5

1/1/2021 37.232.000

31/12/2021 10.000.000 10.000.000 27.232.000

31/12/2022 10.000.000 1.362.000 8.638.000 18.594.000

31/12/2023 10.000.000 930.000 9.070.000 9.524.000

31/12/2024 10.000.000 476.000 9.524.000 0

Jumlah 40.000.000 2.768.000 37.232.000

H. Perlakuan Akuntansi oleh Lessor

Untuk lessor, aset sewa pembiayaan pada dasarnya dijual kepada lessee. oleh

karenanya PSAK 30 menyatakan bahwa aset yang dimiliki dalam sewa pembiayaan harus

dicatat dalam pembukuan lessor bukan sebagai aset tetap, melainkan sebagai piutang.

Akun piutang sewa dicatat sebesar jumlah yang sama dengan investasi sewa bruto, yang

didefinisikan sebagai penjumlahan agregat dari pembayaran sewa minimum yang akan

diterima lesor dan nilai residu yang tidak dijamin yang menjadi hak lessor. Pengakuan

70