Page 72 - Bahan Ajar Akuntansi Keuangan 2

P. 72

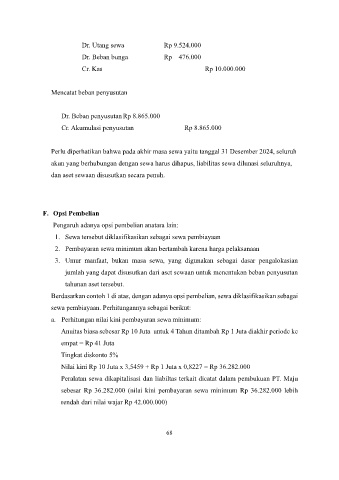

Dr. Utang sewa Rp 9.524.000

Dr. Beban bunga Rp 476.000

Cr. Kas Rp 10.000.000

Mencatat beban penyusutan

Dr. Beban penyusutan Rp 8.865.000

Cr. Akumulasi penyusutan Rp 8.865.000

Perlu diperhatikan bahwa pada akhir masa sewa yaitu tanggal 31 Desember 2024, seluruh

akun yang berhubungan dengan sewa harus dihapus, liabilitas sewa dilunasi seluruhnya,

dan aset sewaan disusutkan secara penuh.

F. Opsi Pembelian

Pengaruh adanya opsi pembelian anatara lain:

1. Sewa tersebut diklasifikasikan sebagai sewa pembiayaan

2. Pembayaran sewa minimum akan bertambah karena harga pelaksanaan

3. Umur manfaat, bukan masa sewa, yang digunakan sebagai dasar pengalokasian

jumlah yang dapat disusutkan dari aset sewaan untuk menentukan beban penyusutan

tahunan aset tersebut.

Berdasarkan contoh 1 di atas, dengan adanya opsi pembelian, sewa diklasifikasikan sebagai

sewa pembiayaan. Perhitungannya sebagai berikut:

a. Perhitungan nilai kini pembayaran sewa minimum:

Anuitas biasa sebesar Rp 10 Juta untuk 4 Tahun ditambah Rp 1 Juta diakhir periode ke

empat = Rp 41 Juta

Tingkat diskonto 5%

Nilai kini Rp 10 Juta x 3,5459 + Rp 1 Juta x 0,8227 = Rp 36.282.000

Peralatan sewa dikapitalisasi dan liabiltas terkait dicatat dalam pembukuan PT. Maju

sebesar Rp 36.282.000 (nilai kini pembayaran sewa minimum Rp 36.282.000 lebih

rendah dari nilai wajar Rp 42.000.000)

68