Page 102 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 102

Fonction engagement en milieu bancaire

Le BFR peut être négatif : c’est généralement le cas dans la grande distribution, en raison du

paiement au comptant (donc créances clients = 0) et d’une rotation très rapide des stocks ou dans

les entreprises qui travaillent en flux tendus (les stocks sont chez les sous-traitants et les

fournisseurs).

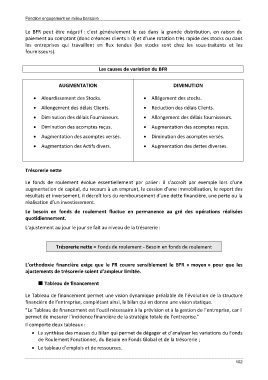

Les causes de variation du BFR

AUGMENTATION DIMINUTION

• Alourdissement des Stocks. • Allégement des stocks.

• Allongement des délais Clients. • Réduction des délais Clients.

• Diminution des délais Fournisseurs. • Allongement des délais fournisseurs.

• Diminution des acomptes reçus. • Augmentation des acomptes reçus.

• Augmentation des acomptes versés. • Diminution des acomptes versés.

• Augmentation des Actifs divers. • Augmentation des dettes diverses.

Trésorerie nette

Le fonds de roulement évolue essentiellement par palier : il s’accroît par exemple lors d’une

augmentation de capital, du recours à un emprunt, la cession d’une immobilisation, le report des

résultats et inversement, il décroît lors du remboursement d’une dette financière, une perte ou la

réalisation d’un investissement.

Le besoin en fonds de roulement fluctue en permanence au gré des opérations réalisées

quotidiennement.

L’ajustement au jour le jour se fait au niveau de la trésorerie :

Trésorerie nette = Fonds de roulement - Besoin en fonds de roulement

L’orthodoxie financière exige que le FR couvre sensiblement le BFR « moyen » pour que les

ajustements de trésorerie soient d’ampleur limitée.

Tableau de financement

Le Tableau de financement permet une vision dynamique préalable de l’évolution de la structure

financière de l’entreprise, complétant ainsi, le bilan qui en donne une vision statique.

"Le Tableau de financement est l’outil nécessaire à la prévision et à la gestion de l’entreprise, car il

permet de mesurer l’incidence financière de la stratégie totale de l’entreprise."

Il comporte deux tableaux :

• La synthèse des masses du Bilan qui permet de dégager et d’analyser les variations du Fonds

de Roulement Fonctionnel, du Besoin en Fonds Global et de la trésorerie ;

• Le tableau d’emplois et de ressources.

102