Page 104 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 104

Fonction engagement en milieu bancaire

Analyse par les ratios

Généralement, les ratios représentent des relations faites entre des chiffres extraits d’un bilan et

d’un compte de profits et pertes.

Ces relations exprimées très souvent en pourcentages, vont permettre de réaliser des analyses des

comptes afin de dégager des informations destinées à gérer l’entreprise, suivre son évolution et

informer les différents acteurs économiques autour de l’entreprise.

Il existe une multitude de ratios et chacun peut en « inventer » des nouveaux. En effet, le fait de

mettre en relation un chiffre avec un autre correspond à un ratio. Ainsi, les banques définiront des

ratios types pour suivre des entreprises auxquelles elles ont accordé des prêts et autres

financements. Les grandes entreprises suivront leurs ratios spécifiques à leur activité et les

1

intégreront dans le cadre du reporting mensuel par exemple.

D’autres entreprises utiliseront les ratios pour fixer des objectifs à atteindre et suivront donc

l’évolution des bilans de leurs filiales à travers des ratios déterminés à l’avance.

Malheureusement, beaucoup de personnes pensent que les ratios représentent des formules à

apprendre sans se poser de questions sur ce que cela représente réellement.

Dans les pages suivantes, vous trouverez les ratios les plus importants pour une entreprise. Il est

toutefois important de relever ici que ces ratios seront classés selon l’ordre suivant :

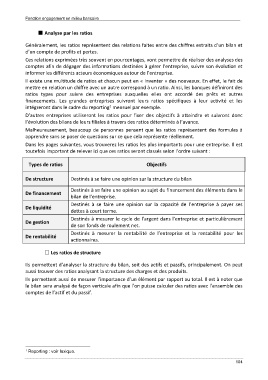

Types de ratios Objectifs

De structure Destinés à se faire une opinion sur la structure du bilan

Destinés à se faire une opinion au sujet du financement des éléments dans le

De financement

bilan de l’entreprise.

Destinés à se faire une opinion sur la capacité de l’entreprise à payer ses

De liquidité

dettes à court terme.

Destinés à mesurer le cycle de l’argent dans l’entreprise et particulièrement

De gestion

de son fonds de roulement net.

Destinés à mesurer la rentabilité de l’entreprise et la rentabilité pour les

De rentabilité

actionnaires.

Les ratios de structure

Ils permettent d’analyser la structure du bilan, soit des actifs et passifs, principalement. On peut

aussi trouver des ratios analysant la structure des charges et des produits.

Ils permettent aussi de mesurer l’importance d’un élément par rapport au total. Il est à noter que

le bilan sera analysé de façon verticale afin que l’on puisse calculer des ratios avec l’ensemble des

comptes de l’actif et du passif.

1 Reporting : voir lexique.

104