Page 159 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 159

Fonction engagement en milieu bancaire

1.4 Les autres ratios réglementaires traditionnels

Le contrôle des grands risques :

• Objectif : limiter en permanence les risques vis à vis des contreparties et prémunir les

établissements de crédit du risque de concentration des crédits.

La réglementation en vigueur astreint les établissements de crédit à limiter leurs engagements

envers un même débiteur pour préserver leur pérennité en cas de défaillance de cette

contrepartie.

• Ainsi et aux termes de la circulaire de Bank Al-Maghrib n° 3/G/2001 du 15/01/2001,

l’ensemble des expositions d’un établissement sur un même bénéficiaire, client individuel ou

ensemble de clients constituant un groupe d’intérêt, ne doit pas excéder 20% de ses fonds

propres :

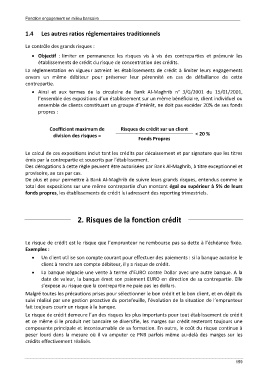

Coefficient maximum de Risques de crédit sur un client

division des risques = < 20 %

Fonds Propres

Le calcul de ces expositions inclut tant les crédits par décaissement et par signature que les titres

émis par la contrepartie et souscrits par l’établissement.

Des dérogations à cette règle peuvent être autorisées par Bank Al-Maghrib, à titre exceptionnel et

provisoire, au cas par cas.

De plus et pour permettre à Bank Al-Maghrib de suivre leurs grands risques, entendus comme le

total des expositions sur une même contrepartie d’un montant égal ou supérieur à 5% de leurs

fonds propres, les établissements de crédit lui adressent des reporting trimestriels.

2. Risques de la fonction crédit

Le risque de crédit est le risque que l’emprunteur ne rembourse pas sa dette à l’échéance fixée.

Exemples :

• Un client utilise son compte courant pour effectuer des paiements : si la banque autorise le

client à rendre son compte débiteur, il y a risque de crédit.

• La banque négocie une vente à terme d’EURO contre Dollar avec une autre banque. A la

date de valeur, la banque émet son paiement EURO en direction de sa contrepartie. Elle

s’expose au risque que la contrepartie ne paie pas les dollars.

Malgré toutes les précautions prises pour sélectionner le bon crédit et le bon client, et en dépit du

suivi réalisé par une gestion proactive du portefeuille, l’évolution de la situation de l’emprunteur

fait toujours courir un risque à la banque.

Le risque de crédit demeure l’un des risques les plus importants pour tout établissement de crédit

et ce même si le produit net bancaire se diversifie, les marges sur crédit resteront toujours une

composante principale et incontournable de sa formation. En outre, le coût du risque continue à

peser lourd dans la mesure où il va amputer ce PNB parfois même au-delà des marges sur les

crédits effectivement réalisés.

159