Page 94 - Manuel_Fiscalité Marocaine actualisé_Neat

P. 94

Fiscalité Marocaine

Renseignements complémentaires

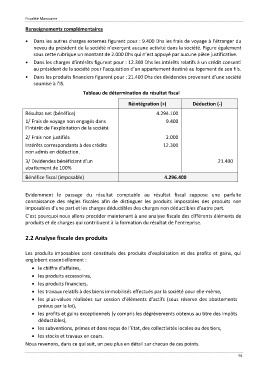

Dans les autres charges externes figurent pour : 9.400 Dhs les frais de voyage à l’étranger du

neveu du président de la société n’exerçant aucune activité dans la société. Figure également

sous cette rubrique un montant de 2.000 Dhs qui n’est appuyé par aucune pièce justificative.

Dans les charges d’intérêts figurent pour : 12.300 Dhs les intérêts relatifs à un crédit consenti

au président de la société pour l’acquisition d’un appartement destiné au logement de son fils.

Dans les produits financiers figurent pour : 21.400 Dhs des dividendes provenant d’une société

soumise à l’IS.

Tableau de détermination du résultat fiscal

Réintégration (+) Déduction (-)

Résultat net (bénéfice) 4.294.100

1/ Frais de voyage non engagés dans 9.400

l’intérêt de l’exploitation de la société

2/ Frais non justifiés 2.000

Intérêts correspondants à des crédits 12.300

non admis en déduction.

3/ Dividendes bénéficiant d’un 21.400

abattement de 100%

Bénéfice fiscal (imposable) 4.296.400

Evidemment le passage du résultat comptable au résultat fiscal suppose une parfaite

connaissance des règles fiscales afin de distinguer les produits imposables des produits non

imposables d’une part et les charges déductibles des charges non déductibles d’autre part.

C’est pourquoi nous allons procéder maintenant à une analyse fiscale des différents éléments de

produits et de charges qui contribuent à la formation du résultat de l’entreprise.

2.2 Analyse fiscale des produits

Les produits imposables sont constitués des produits d’exploitation et des profits et gains, qui

englobent essentiellement :

• le chiffre d’affaires,

• les produits accessoires,

• les produits financiers,

• les travaux relatifs à des biens immobilisés effectués par la société pour elle-même,

• les plus-values réalisées sur cession d’éléments d’actifs (sous réserve des abattements

prévus par la loi),

• les profits et gains exceptionnels (y compris les dégrèvements obtenus au titre des impôts

déductibles),

• les subventions, primes et dons reçus de l’Etat, des collectivités locales ou des tiers,

• les stocks et travaux en cours.

Nous revenons, dans ce qui suit, un peu plus en détail sur chacun de ces points.

94