Page 132 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 132

Les principes fondamentaux des Assurances de Personnes

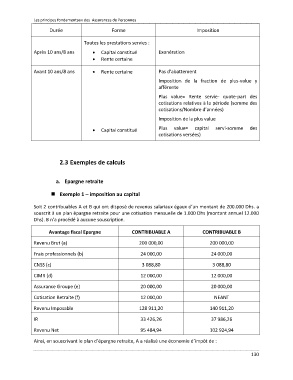

Durée Forme Imposition

Toutes les prestations servies :

Après 10 ans/8 ans • Capital constitué Exonération

• Rente certaine

Avant 10 ans/8 ans • Rente certaine Pas d’abattement

Imposition de la fraction de plus-value y

afférente

Plus value= Rente servie- quote-part des

cotisations relatives à la période (somme des

cotisations/Nombre d’années)

Imposition de la plus value

• Capital constitué Plus value= capital servi-somme des

cotisations versées)

2.3 Exemples de calculs

a. Epargne retraite

Exemple 1 – imposition au capital

Soit 2 contribuables A et B qui ont disposé de revenus salariaux égaux d’un montant de 200.000 Dhs. a

souscrit à un plan épargne retraite pour une cotisation mensuelle de 1.000 Dhs (montant annuel 12.000

Dhs). B n’a procédé à aucune souscription.

Avantage fiscal Epargne CONTRIBUABLE A CONTRIBUABLE B

Retraite à l’entrée

200 000,00

Revenu Brut (a) (avec retraite) (Sans retraite)

200 000,00

Frais professionnels (b) 24 000,00 24 000,00

CNSS (c) 3 088,80 3 088,80

CIMR (d) 12 000,00 12 000,00

Assurance Groupe (e) 20 000,00 20 000,00

Cotisation Retraite (f) 12 000,00 NEANT

Revenu Imposable 128 911,20 140 911,20

(a-b-c-d-e-f) 33 426,26 37 986,26

IR

Revenu Net 95 484,94 102 924,94

Ainsi, en souscrivant le plan d’épargne retraite, A a réalisé une économie d’impôt de :

130