Page 130 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 130

Les principes fondamentaux des Assurances de Personnes

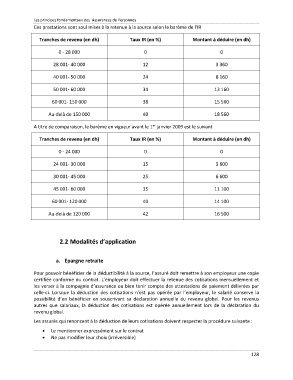

Ces prestations sont soul mises à la retenue à la source selon le barème de l’IR

Tranches de revenu (en dh) Taux IR (en %) Montant à déduire (en dh)

0 - 28 000 0 0

28 001- 40 000 12 3 360

40 001- 50 000 24 8 160

50 001- 60 000 34 13 160

60 001- 150 000 38 15 560

Au-delà de 150 000 40 18 560

er

A titre de comparaison, le barème en vigueur avant le 1 janvier 2009 est le suivant

Tranches de revenu (en dh) Taux IR (en %) Montant à déduire (en dh)

0 - 24 000 0 0

24 001- 30 000 15 3 600

30 001- 45 000 25 6 600

45 001- 60 000 35 11 100

60 001- 120 000 40 14 100

Au-delà de 120 000 42 16 500

2.2 Modalités d’application

a. Epargne retraite

Pour pouvoir bénéficier de la déductibilité à la source, l’assuré doit remettre à son employeur une copie

certifiée conforme du contrat. L’employeur doit effectuer la retenue des cotisations mensuellement et

les verser à la compagnie d’assurance ou bien tenir compte des attestations de paiement délivrées par

celle-ci. Lorsque la déduction des cotisations n’est pas opérée par l’employeur, le salarié conserve la

possibilité d’en bénéficier en souscrivant sa déclaration annuelle du revenu global. Pour les revenus

autres que salariaux, la déduction des cotisations est opérée annuellement lors de la déclaration du

revenu global.

Les assurés qui renoncent à la déduction de leurs cotisations doivent respecter la procédure suivante :

• Le mentionner expressément sur le contrat

• Ne pas modifier leur choix (irréversible)

128