Page 30 - RUWA Prozesshandbuch

P. 30

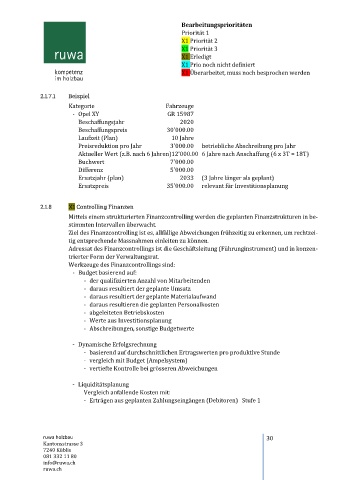

Bearbeitungsprioritäten

Priorität 1

X1 Priorität 2

X1 Priorität 3

X1 Erledigt

X1 Prio noch nicht definiert

X1 Überarbeitet, muss noch besprochen werden

2.1.7.1 Beispiel

Kategorie Fahrzeuge

- Opel XY GR 15987

Beschaffungsjahr 2020

Beschaffungspreis 30'000.00

Laufzeit (Plan) 10 Jahre

Preisreduktion pro Jahr 3'000.00 betriebliche Abschreibung pro Jahr

Aktueller Wert (z.B. nach 6 Jahren)12'000.00 6 Jahre nach Anschaffung (6 x 3T = 18T)

Buchwert 7'000.00

Differenz 5'000.00

Ersatzjahr (plan) 2033 (3 Jahre länger als geplant)

Ersatzpreis 35'000.00 relevant für Investitionsplanung

2.1.8 X1 Controlling Finanzen

Mittels einem strukturierten Finanzcontrolling werden die geplanten Finanzstrukturen in be-

stimmten Intervallen überwacht.

Ziel des Finanzcontrolling ist es, allfällige Abweichungen frühzeitig zu erkennen, um rechtzei-

tig entsprechende Massnahmen einleiten zu können.

Adressat des Finanzcontrollings ist die Geschäftsleitung (Führunginstrument) und in konzen-

trierter Form der Verwaltungsrat.

Werkzeuge des Finanzcontrollings sind:

- Budget basierend auf:

- der qualifizierten Anzahl von Mitarbeitenden

- daraus resultiert der geplante Umsatz

- daraus resultiert der geplante Materialaufwand

- daraus resultieren die geplanten Personalkosten

- abgeleiteten Betriebskosten

- Werte aus Investitionsplanung

- Abschreibungen, sonstige Budgetwerte

- Dynamische Erfolgsrechnung

- basierend auf durchschnittlichen Ertragswerten pro produktive Stunde

- vergleich mit Budget (Ampelsystem)

- vertiefte Kontrolle bei grösseren Abweichungen

- Liquiditätsplanung

Vergleich anfallende Kosten mit:

- Erträgen aus geplanten Zahlungseingängen (Debitoren) Stufe 1

ruwa holzbau 30

Kantonsstrasse 3

7240 Küblis

081 332 11 80

info@ruwa.ch

ruwa.ch