Page 40 - LIBRO MATERIA GRUPAL

P. 40

Esto significa que al no especificarse lo contrario las anualidades anticipadas se

asociarán con el valor futuro al término del plazo, mientras que las ordinarias serán

asociadas con su valor presente al comenzar el plazo; es decir,

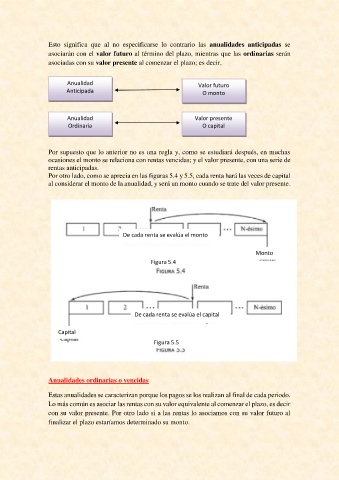

Anualidad Valor futuro

Anticipada O monto

Anualidad Valor presente

Ordinaria O capital

Por supuesto que lo anterior no es una regla y, como se estudiará después, en muchas

ocasiones el monto se relaciona con rentas vencidas; y el valor presente, con una serie de

rentas anticipadas.

Por otro lado, como se aprecia en las figuras 5.4 y 5.5, cada renta hará las veces de capital

al considerar el monto de la anualidad, y será un monto cuando se trate del valor presente.

De cada renta se evalúa el monto

Monto

Figura 5.4

De cada renta se evalúa el capital

Capital

Figura 5.5

Anualidades ordinarias o vencidas

Estas anualidades se caracterizan porque los pagos se los realizan al final de cada periodo.

Lo más común es asociar las rentas con su valor equivalente al comenzar el plazo, es decir

con su valor presente. Por otro lado si a las rentas lo asociamos con su valor futuro al

finalizar el plazo estaríamos determinado su monto.