Page 35 - Modul Ajar Praktikum PPh Orang Pribadi dan E-SPT dengan Metode Project Based Learning

P. 35

3. DAFTAR PRESENTASE NPPN

Berdasarkan Peraturan Direktur Jendral Pajak PER-17/PJ/ 2015 tentang Norma

Perhitungan Penghasilan Neto. Daftar presentase NPPN dikelompokkan menurut wilayah

sebagai berikut:

a) 10 (sepuluh) ibukota provinsi yaitu Medan, Palembang, Jakarta, Bandung, Semarang,

Surabaya, Denpasar, Manado, Makasar,dan Pontianak.

b) Ibukota provinsi lainnya.

c) Daerah lainnya.

Contoh 1:

Orang pribadi yang membuka usaha jasa juru kamera di Depok maka NPPN-nya adalah

31,5%. Jika omzet tahun 2023 adalah Rp100.000.000,- maka penghasilan netonya adalah

31,5% xRp 100.000.000,- = 31.500.000,-.

Contoh 2:

Nona Asti menjalankan usaha kantor akuntan public di Jakarta. Selain itu, memiliki usaha

persewaan ruang kantor di kota yang sama. Sepanjang tahun 2023 Nona Asti memiliki

peredaran usaha dari jasa kantor akuntan publik sebesar Rp 1.000.000.000,-. Sedangkan

usaha persewaan ruang kantor memperoleh sebesar Rp 3.000.000.000,- Nona Asti telah

menyampaikan pemberitahuan mengenai penggunaan Norma Perhitungan kepada DJP 3

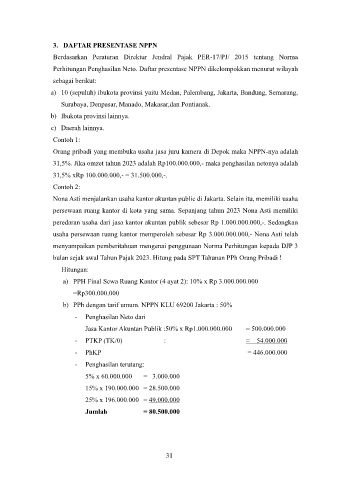

bulan sejak awal Tahun Pajak 2023. Hitung pada SPT Tahunan PPh Orang Pribadi !

Hitungan:

a) PPH Final Sewa Ruang Kantor (4 ayat 2): 10% x Rp 3.000.000.000

=Rp300.000.000

b) PPh dengan tarif umum. NPPN KLU 69200 Jakarta : 50%

- Penghasilan Neto dari

Jasa Kantor Akuntan Publik :50% x Rp1.000.000.000 = 500.000.000

- PTKP (TK/0) : = 54.000.000

- PhKP = 446.000.000

- Penghasilan terutang:

5% x 60.000.000 = 3.000.000

15% x 190.000.000 = 28.500.000

25% x 196.000.000 = 49.000.000

Jumlah = 80.500.000

31