Page 129 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 129

בחינה | 03/2018פתרונות

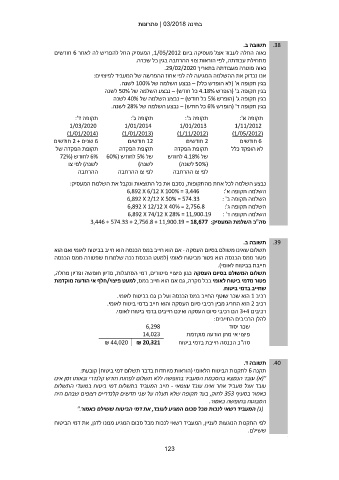

תשובה ב. .38

נאוה החלה לעבוד אצל מעסיקה ביום ,1/05/2012המעסיק החל להפריש לה לאחר 6חודשים

מתחילת עבודתה ,לפי הוראות צווי ההרחבה בגין כל שכרה.

נאוה פוטרה מעבודתה בתאריך .29/02/2020

אנו נבדוק את ההשלמה המגיעה לה לפי אחוז ההפרשה של המעביד לפיצויים:

בגין תקופה א' (לא הופרש כלל) – נבצע השלמה של 100%לשנה.

בגין תקופה ב' (הופרש 4.18%כל חודש) – נבצע השלמה של 50%לשנה

בגין תקופה ג' (הופרש 5%כל חודש) – נבצע השלמה של 40%לשנה

בגין תקופה ד' (הופרש 6%כל חודש) – נבצע השלמה של 28%לשנה.

תקופה ד': תקופה ג': תקופה ב': תקופה א':

1/03/2020 1/01/2014 1/01/2013 1/11/2012

()1/01/2014 ()1/01/2013 ()1/11/2012 ()1/05/2012

6שנים 2 +חודשים

תקופת הפקדה של 12חודשים 2חודשים 6חודשים

6%לחודש (72% תקופת הפקדה תקופת הפקדה לא הופקד כלל

לשנה) לפי צו של 5%לחודש (60% של 4.18%לחודש

ההרחבה לשנה) ( 50%לשנה)

לפי צו ההרחבה לפי צו ההרחבה

נבצע השלמה לכל אחת מהתקופות ,נסכם את כל התוצאות ונקבל את השלמת המעסיק:

6,892 X 6/12 X 100% = 3,446 השלמה תקופה א':

6,892 X 2/12 X 50% = 574.33 השלמה תקופה ב' :

6,892 X 12/12 X 40% = 2,756.8 השלמה תקופה ג':

השלמה תקופה ד' 6,892 X 74/12 X 28% = 11,900.19 :

סה"כ השלמת המעסיק3,446 + 574.33 + 2,756.8 + 11,900.19 = 18,677 :

תשובה ב. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ואם הוא

פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס הכנסה

חייבת בביטוח לאומי).

תשלום המשולם בסיום העסקה כגון פיצויי פיטורים ,דמי הסתגלות ,פדיון חופשה ופדיון מחלה,

פטור מדמי ביטוח לאומי בכל מקרה ,גם אם הוא חייב במס ,למעט פיצוי/חלף אי הודעה מוקדמת

שחייב בדמי ביטוח.

רכיב 1הוא שכר שוטף החייב במס הכנסה ועל כן גם בביטוח לאומי.

רכיב 2הוא החריג מבין רכיבי סיום העסקה והוא חייב בדמי ביטוח לאומי.

רכיבים 3+4הם רכיבי סיום העסקה ואינם חייבים בדמי ביטוח לאומי.

להלן הרכיבים החייבים:

6,298 שכר יסוד

14,023 פיצוי אי מתן הודעה מוקדמת

₪ 44,020 ₪ 20,321 סה"כ הכנסה חייבת בדמי ביטוח

תשובה ד. .40

תקנה 6לתקנות הביטוח הלאומי (הוראות מיוחדות בדבר תשלום דמי ביטוח( קובעת:

"(א) עובד הנמצא בהסכמת המעביד בחופשה ללא תשלום לפחות חודש קלנדרי ובאותו זמן אינו

עובד אצל מעביד אחר ואינו עובד עצמאי -חייב המעביד בתשלום דמי ביטוח במועדי התשלום

כאמור בסעיף 353לחוק ,בעד תקופה שלא תעלה על שני חדשים קלנדריים רצופים שבהם היה

המבוטח בחופשה כאמור.

(ג) המעביד רשאי לנכות מכל סכום המגיע לעובד ,את דמי הביטוח ששילם כאמור".

לפי התקנות הנוגעות לעניין ,המעביד רשאי לנכות מכל סכום המגיע ממנו לדגן ,את דמי הביטוח

ששילם.

.

123