Page 151 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 151

בחינה | 06/2018פתרונות

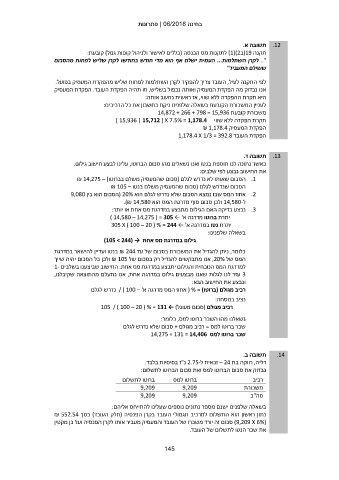

תשובה א. .12

תקנה (19ב )1()2לתקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) קובעת:

"...לקרן השתלמות ...העמית ישלם אף הוא מדי חודש בחודשו לקרן שליש לפחות מהסכום

ששילם המעביד"

לפי התקנה לעיל ,העובד צריך להפקיד לקרן השתלמות לפחות שליש מהפקדת המעסיק בפועל.

אנו נבדוק מה הפקדת המעסיק ואותה נכפול בשליש ,וזו תהיה הפקדת העובד .הפקדת המעסיק

היא תקרת ההפקדה ללא שווי ,אז ראשית נחשב אותה:

לעניין המשכורת הקובעת בשאלה שלפנינו ניקח בחשבון את כל הרכיבים:

משכורת קובעת 14,872 + 266 + 798 = 15,936

תקרת הפקדה ללא שווי ] 15,936 | 15,712 [ X 7.5% = 1,178.4

הפקדת המעסיק ₪ 1,178.4

הפקדת העובד 1,178.4 X 1/3 = 392.8

תשובה ד. .13

כאשר נתונה לנו תוספת בנטו ואנו נשאלים מהו סכום הברוטו ,עלינו לבצע חישוב גילום.

את החישוב נבצע לפי שלבים:

.1הסכום שאותו לא נדרש לגלם (סכום שהמעסיק משלם בברוטו) – ₪ 14,275

הסכום שנדרש לגלם (סכום שהמעסיק משלם בנטו – ₪ 105

.2אחוז המס שבו נמצא הסכום שלא נדרש לגלם הוא ( 20%הסכום הוא בין 9,080

ל 14,580-ולכן סכום סוף מדרגת המס הוא .)₪ 14,580

.3נבצע בדיקה האם הגילום מתבצע במדרגת מס אחת או יותר:

יתרת ברוטו מדרגה א' ← ) 14,580 – 14,275 ( = 305

יתרת נטו במדרגה א' ← 305 X ) 100 – 20 ( % = 244

בשאלה שלפנינו:

גילום במדרגת מס אחת → ()105 > 244

כלומר ,ניתן להגדיל את המשכורת בסכום של עד ₪ 244בנטו ועדיין להישאר במדרגת

המס של ,20%אנו מתבקשים להגדיל רק בסכום של ₪ 105ולכן כל הסכום יהיה שייך

למדרגת המס הנוכחית והגילום יתבצע במדרגת מס אחת .החישוב שביצענו בשלבים 1-

3עזר לנו לגלות שאנו מבצעים גילום במדרגה אחת ,אנו נתעלם מהתוצאה שקיבלנו,

ונבצע את החישוב הבא:

רכיב מגולם (ברוטו) = ( %אחוז המס מדרגה א' – / ) 100נדרש לגלם

נציב בנוסחה:

רכיב מגולם (סכום מעוגל) ← 105 / ) 100 – 20 ( % = 131

נשאלנו מהו השכר ברוטו למס ,כלומר:

שכר ברוטו למס = רכיב מגולם +סכום שלא נדרש לגלם

שכר ברוטו למס 14,275 + 131 = 14,406

תשובה ב. .14

דליה ,רווקה בת – 24זכאית ל 2.75-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

9,209 9,209 משכורת

9,209 9,209

סה"כ

בשאלה שלפנינו ישנם מספר נתונים נוספים שעלינו להתייחס אליהם:

נתון ראשון הוא התשלום למרכיב תגמולי העובד בקרן הפנסיה (חלק העובד) בסך ₪ 552.54

( )9,209 X 6%סכום זה יורד משכרו של העובד והמעסיק מעביר אותו לקרן הפנסיה ועל כן מקטין

את שכר הנטו לתשלום של העובד.

145