Page 101 - ספר מבחנים לשכת רואי חשבון 2022

P. 101

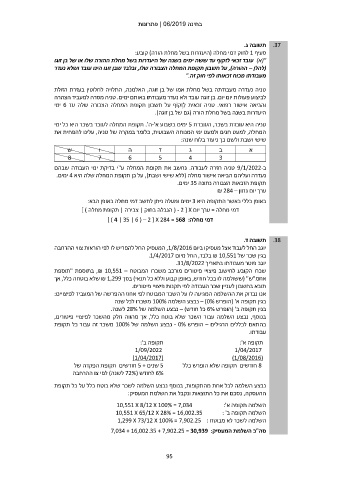

בחינה | 06/2019פתרונות

תשובה ג. .37

סעיף 1לחוק דמי מחלה (היעדרות בשל מחלת הורה) קובע:

"(א) עובד זכאי לזקוף עד ששה ימים בשנה של היעדרות בשל מחלת ההורה שלו או של בן זוגו

(להלן – ההורה) ,על חשבון תקופת המחלה הצבורה שלו ,ובלבד שבן זוגו הינו עובד ושלא נעדר

מעבודתו מכוח זכאותו לפי חוק זה".

טניה נעדרה מעבודתה בשל מחלת אמו של בן זוגה ,האלמנה ,התלויה לחלוטין בעזרת הזולת

לביצוע פעולות יום יום .בן זוגה עובד ולא נעדר מעבודתו באותם ימים .טניה מסרה למעביד הצהרה

והביאה אישור רפואי .טניה זכאית ִל ְזקֹוף על חשבון תקופת המחלה הצבורה שלה עד 6ימי

היעדרות בשנה בשל מחלת הורה (גם של בן זוגה).

טניה היא עובדת בשכר ,העובדת 5ימים בשבוע א'-ה' .תקופת המחלה לעובד בשכר היא כל ימי

המחלה ,למעט חגים ולמעט ימי המנוחה השבועית ,כלומר במקרה של טניה ,עלינו להפחית את

שישי ושבת ולשם כך ניעזר בלוח שנה:

אבג דה וש

876543

ב 9/1/2022-טניה חזרה לעבודה .נחשב את תקופת המחלה ע"י בדיקת ימי העבודה שבהם

נעדרה ועליהם הביאה אישור מחלה (ללא שישי ושבת) ,על כן תקופת המחלה שלה היא 4ימים.

תקופת הזכאות הצבורה נתונה 35ימים.

ערך יום נתון – ₪ 284

באופן כללי כאשר התקופה היא 3ימים ומעלה ניתן לחשב דמי מחלה באופן הבא:

דמי מחלה = ערך יום ( - 2 [ Xהגבלה בחוק | צבירה | תקופת מחלה ) ]

דמי מחלה] ) 4 | 35 | 6 ( – 2 [ X 284 = 568 :

תשובה ד. .38

יוגב החל לעבוד אצל מעסיקו ביום ,1/8/2016המעסיק החל להפריש לו לפי הוראות צווי ההרחבה

בגין שכר של ₪ 10,551בלבד ,החל מיום .1/4/2017

יוגב פוטר מעבודתו בתאריך .31/8/2022

שכרו הקובע לחישוב פיצויי פיטורים מורכב משכרו המבוטח – ,₪ 10,551בתוספת "תוספת

אחמ"ש" (ששולמה לו בכל חודש ,באופן קבוע וללא כל תנאי) בסך ₪ 1,299שלא בוטחה כלל ,אך

תובא בחשבון לעניין שכר העבודה לפי תקנות פיצויי פיטורים.

אנו נבדוק את ההשלמה המגיעה לו על השכר המבוטח לפי אחוז ההפרשה של המעביד לפיצויים:

בגין תקופה א' (הופרש – )0%נבצע השלמה 100%משכרו לכל שנה

בגין תקופה ב' (הופרש 6%כל חודש) – נבצע השלמה של 28%לשנה.

בנוסף ,נבצע השלמה עבור השכר שלא בוטח כלל ,אך מהווה חלק מהשכר לפיצויי פיטורים,

בהתאם לכללים הרגילים – הופרש - 0%נבצע השלמה של 100%משכר זה עבור כל תקופת

עבודתו.

תקופה ב': תקופה א':

1/09/2022 1/04/2017

()1/04/2017 ()1/08/2016

5שנים 5 +חודשים תקופת הפקדה של 8חודשים תקופה שלא הופרש כלל

6%לחודש ( 72%לשנה) לפי צו ההרחבה

נבצע השלמה לכל אחת מהתקופות ,בנוסף נבצע השלמה לשכר שלא בוטח כלל על כל תקופת

ההעסקה ,נסכם את כל התוצאות ונקבל את השלמת המעסיק:

10,551 X 8/12 X 100% = 7,034 השלמה תקופה א':

10,551 X 65/12 X 28% = 16,002.35 השלמה תקופה ב' :

השלמה לשכר לא מבוטח 1,299 X 73/12 X 100% = 7,902.25 :

סה"כ השלמת המעסיק7,034 + 16,002.35 + 7,902.25 = 30,939 :

95