Page 124 - ספר מבחנים לשכת רואי חשבון 2022

P. 124

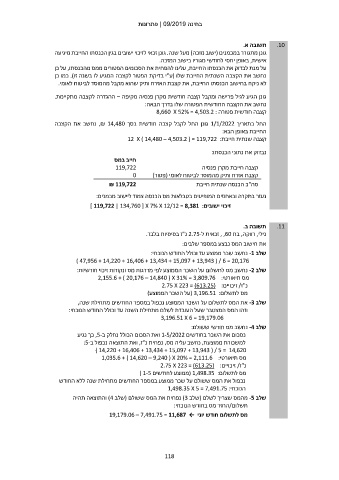

בחינה | 09/2019פתרונות

תשובה א. .10

גונן מתגורר במכמנים (ישוב מזכה) מעל שנה .גונן זכאי לזיכוי ישובים בגין הכנסתו החייבת מיגיעה

אישית ,באופן יחסי לחודשי מגוריו בישוב המזכה.

על מנת לבדוק את הכנסתו החייבת ,עלינו להפחית את הסכומים הפטורים ממס מהכנסתו ,על כן

נחשב את הקצבה השנתית החייבת שלו (ע"י בדיקת הפטור לקצבה המגיע לו בשנה זו) .כמו כן

לא ניקח בחישוב הכנסתו החייבת ,את קצבת האזרח ותיק שהוא מקבל מהמוסד לביטוח לאומי.

גונן הגיע לגיל פרישה ומקבל קצבה חודשית מקרן פנסיה מקיפה – ההגדרה לקצבה מתקיימת.

נחשב את הקצבה החודשית הפטורה שלו בדרך הבאה:

קצבה חודשית פטורה 8,660 X 52% = 4,503.2 :

החל בתאריך 1/1/2022גונן החל לקבל קצבה חודשית בסך ,₪ 14,480נחשב את הקצבה

החייבת באופן הבא:

קצבה שנתית חייבת12 X ) 14,480 – 4,503.2 ( = 119,722 :

חייב במס נבדוק את נתוני הכנסתו:

119,722

קצבה חייבת מקרן פנסיה

0 קצבת אזרח ותיק מהמוסד לביטוח לאומי (פטור)

₪ 119,722 סה"כ הכנסה שנתית חייבת

נעזר בתקרה ובאחוזים המופיעים בטבלאות מס הכנסה צמוד ליישוב מכמנים:

זיכוי ישובים] 119,722 | 134,760 [ X 7% X 12/12 = 8,381 :

תשובה ב. .11

נילי ,רווקה ,בת , ,60זכאית ל 2.75-נ"ז בסיסיות בלבד.

את חישוב המס נבצע במספר שלבים:

שלב -1נחשב שכר ממוצע עד וכולל החודש הנוכחי:

) 47,956 + 14,220 + 16,406 + 13,434 + 15,097 + 13,943 ( / 6 = 20,176

שלב -2נחשב מס לתשלום על השכר הממוצע לפי מדרגות מס ונקודות זיכוי חודשיות:

מס תיאורטי2,155.6 + ) 20,176 – 14,840 ( X 31% = 3,809.76 :

נ"ז /זיכויים2.75 X 223 = (613.25) :

מס לתשלום( 3,196.51 :על השכר הממוצע)

שלב -3את המס לתשלום על השכר הממוצע נכפול במספר החודשים מתחילת שנה,

וזהו המס המצטבר שעל העובדת לשלם מתחילת השנה עד וכולל החודש הנוכחי:

3,196.51 X 6 = 19,179.06

שלב -4נחשב מס חודשי ששולם:

נסכום את השכר בחודשים 1-5/2022ואת הסכום הכולל נחלק ב ,5-כך נגיע

למשכורת ממוצעת ,נחשב עליה מס ,נפחית נ"ז ,ואת התוצאה נכפול ב:5-

) 14,220 + 16,406 + 13,434 + 15,097 + 13,943 ( / 5 = 14,620

מס תיאורטי1,035.6 + ) 14,620 – 9,240 ( X 20% = 2,111.6 :

נ"ז /זיכויים2.75 X 223 = (613.25) :

מס לתשלום( 1,498.35 :ממוצע לחודשים ) 1-5

נכפול את המס ששולם על שכר ממוצע במספר החודשים מתחילת שנה ללא החודש

הנוכחי1,498.35 X 5 = 7,491.75 :

שלב -5מהמס שצריך לשלם (שלב )3נפחית את המס ששולם (שלב )4והתוצאה תהיה

תשלום/החזר מס בחודש הנוכחי:

מס לתשלום חודש יוני ← 19,179.06 – 7,491.75 = 11,687

118