Page 125 - ספר מבחנים לשכת רואי חשבון 2022

P. 125

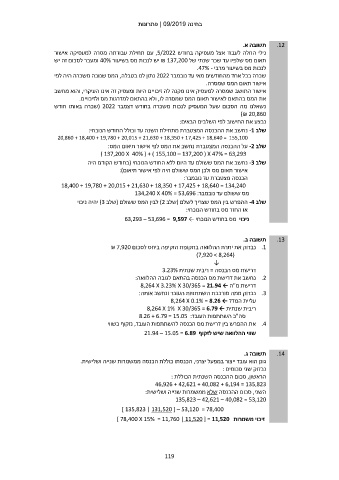

בחינה | 09/2019פתרונות

תשובה א. .12

נילי החלה לעבוד אצל מעסיקה בחודש ,5/2022עם תחילת עבודתה מסרה למעסיקה אישור

תאום מס שלפיו עד שכר שנתי של ₪ 137,200יש לנכות מס בשיעור 40%ומעבר לסכום זה יש

לנכות מס בשיעור מרבי .47% -

שכרה בכל אחד מהחודשים מאי עד נובמבר 2022נתון לנו בטבלה ,המס שנוכה משכרה היה לפי

אישור תאום המס שמסרה.

אישור התושב שמסרה למעסיק אינו מקנה לה זיכויים היות ומעסיק זה אינו העיקרי ,והוא מחשב

את המס בהתאם לאישור תאום המס שמסרה לו ,ולא בהתאם למדרגות מס ולזיכויים.

נשאלנו מה הסכום שעל המעסיק לנכות משכרה בחודש דצמבר ( 2022שכרה באותו חודש

)₪ 20,860

נבצע את החישוב לפי השלבים הבאים:

שלב -1נחשב את ההכנסה המצטברת מתחילת השנה עד וכולל החודש הנוכחי:

20,860 + 18,400 + 19,780 + 20,015 + 21,630 + 18,350 + 17,425 + 18,640 = 155,100

שלב -2על ההכנסה המצטברת נחשב את המס לפי אישור תיאום המס:

) 137,200 X 40% ( + ) 155,100 – 137,200 ( X 47% = 63,293

שלב -3נחשב את המס ששולם עד היום ללא החודש הנוכחי (בחודש הקודם היה

אישור תאום מס ולכן המס ששולם היה לפי אישור תיאום):

הכנסה מצטברת עד נובמבר:

18,400 + 19,780 + 20,015 + 21,630 + 18,350 + 17,425 + 18,640 = 134,240

מס ששולם עד נובמבר134,240 X 40% = 53,696 :

שלב -4ההפרש בין המס שצריך לשלם (שלב )2לבין המס ששולם (שלב )3יהיה ניכוי

או החזר מס בחודש הנוכחי:

ניכוי מס בחודש הנוכחי ← 63,293 – 53,696 = 9,597

תשובה ב. .13

.1נבדוק את יתרת ההלוואה בתקופת הזקיפה ביחס לסכום ₪ 7,920

()7,920 > 8,264

↓

דרישת מס הכנסה = ריבית שנתית 3.23%

.2נחשב את דרישת מס הכנסה בהתאם לגובה ההלוואה:

דרישת מ"ה ← 8,264 X 3.23% X 30/365 = 21.94

.3נבדוק ממה מורכבת השתתפות העובד ונחשב אותה:

עליית המדד ← 8,264 X 0.1% = 8.26

ריבית שנתית ← 8,264 X 1% X 30/365 = 6.79

סה"כ השתתפות העובד8.26 + 6.79 = 15.05 :

.4את ההפרש בין דרישת מס הכנסה להשתתפות העובד ,נזקוף כשווי

שווי ההלוואה שיש לזקוף 21.94 – 15.05 = 6.89

תשובה ג. .14

גונן הוא עובד ייצור במפעל יצרני ,הכנסתו כוללת הכנסה ממשמרות שנייה ושלישית.

נבדוק שני סכומים :

הראשון ,סכום ההכנסה השנתית הכוללת :

46,926 + 42,621 + 40,082 + 6,194 = 135,823

השני ,סכום ההכנסה שלא ממשמרות שנייה ושלישית:

135,823 – 42,621 – 40,082 = 53,120

] 135,823 | 131,520 [ – 53,120 = 78,400

זיכוי משמרות ] 78,400 X 15% = 11,760 | 11,520 [ = 11,520

119