Page 235 - ספר מבחנים לשכת רואי חשבון 2022

P. 235

בחינה | 09/2020פתרונות

תשובה ד. .38

חוק פיצויי פיטורים קובע:

" (( )1א) מי שעבד שנה אחת ברציפות ...אצל מעסיק אחד או במקום עבודה אחד ופוטר ,זכאי

לקבל ממעסיקו שפיטרו פיצויי פיטורים" .

( )2יראו רציפות בעבודה אפילו חלה בה הפסקה מחמת–

) (5חופשה או פגרה שלא בשכר שניתנו לעובד על פי חוק או בהסכמת המעסיק; "

תקנה 10לתקנות פיצויי פיטורים (חישוב הפיצויים ,והתפטרות שרואים אותה כפיטורים) קובעת:

" לענין קביעת סכום הפיצויים לא יובאו במנין:

) (3תקופה של חופשה או פגרה שלא בשכר כאמור בסעיף )5(2לחוק העודפת על 14יום לשנת

עבודה ,למעט תקופה כאמור שבעדה זכאית העובדת לדמי לידה" ...

הוותק של זמי במקום עבודתו הוא מעל שנה ,הוא פוטר מעבודתו ,תקופת החל"ת שומרת על

הרציפות בעבודה .זמי זכאי לפיצויי פיטורים ,אך לעניין קביעת סכום הפיצויים לא תובא במנין

תקופת החל"ת העודפת על 14יום.

תשובה א. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ואם הוא

פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס הכנסה

חייבת בביטוח לאומי).

תשלום המשולם בסיום העסקה כגון פיצויי פיטורים ,דמי הסתגלות ,פדיון חופשה ופדיון מחלה,

פטור מדמי ביטוח לאומי בכל מקרה ,גם אם הוא חייב במס ,למעט פיצוי/חלף אי הודעה מוקדמת

שחייב בדמי ביטוח.

רכיבים 2 ,1ו 5-הם רכיבי שכר שוטף החייבים במס הכנסה ועל כן גם בביטוח לאומי.

רכיבים 3ו 4-הם רכיבי סיום העסקה ואינם חייבים בדמי ביטוח לאומי (גם אם חייבים במס הכנסה).

להלן הרכיבים החייבים:

45,075 6,282 משכורת

459 תשלום בשל החזקת רכב

0 פיצויי פיטורים – סכום פטור ממס

0 פיצויי פיטורים – סכום חייב במס

162 גילום תשלום בשל החזקת רכב

₪ 6,903 סה"כ הכנסה חייבת בדמי ביטוח

תשובה ג. .40

סעיף (161א) לחוק הביטוח הלאומי:

"תקופת האכשרה לגבי תקופת אבטלה פלונית היא 12חודשים קלנדריים שבעדם שולמו דמי

ביטוח אבטלה ,בעד אחד או יותר מהימים בחודש ,בתוך 18החודשים בתכוף לתאריך הקובע.

(ג) בתקופת האכשרה של מובטל ייכללו ,אף ללא תשלום דמי ביטוח– ...

( )2ימי שירות סדיר על פי חוק שירות ביטחון – עד שישה חודשים שירות כאמור"...

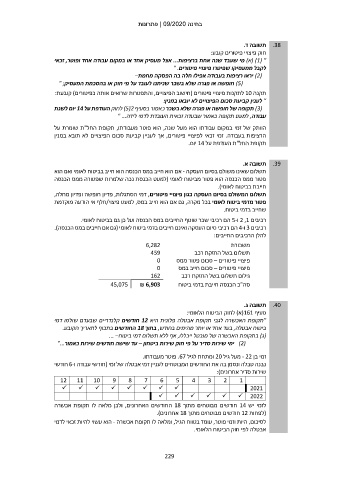

זמי בן - 22מעל גיל 20ומתחת לגיל .67פוטר מעבודתו.

נבנה טבלה ונסמן בה את החודשים המבוטחים לעניין דמי אבטלה של זמי (חודשי עבודה ו 6-חודשי

שירות סדיר אחרונים):

12 11 10 9 8 7 6 5 4 3 2 1

✓✓✓✓✓✓ ✓ ✓ 2021

✓ ✓ ✓ ✓ ✓ ✓ 2022

לזמי יש 14חודשים מבוטחים מתוך 18החודשים האחרונים ,ולכן מלאה לו תקופת אכשרה

(לפחות 12חודשים מבוטחים מתוך 18אחרונים).

לסיכום ,היות וזמי פוטר ,עומד בטווח הגיל ,ומלאה לו תקופת אכשרה -הוא עשוי להיות זכאי לדמי

אבטלה לפי חוק הביטוח הלאומי.

229