Page 357 - ספר מבחנים לשכת רואי חשבון 2022

P. 357

בחינה | 12/2021פתרונות

פתרונות

תשובה ג. .1

סעיף 1לפקודה קובע:

" "הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה לפי כל דין; "

סעיף ()2(2א) לפקודה העוסק ב"הכנסת עבודה" מגדיר:

" " ִה ְש ַת ְכרּות או ריווח מעבודה; כל טֹו ַבת ֲה ָנ ָאה או ְקצּו ָבה שניתנו לעובד ממעבידו; תשלומים

שניתנו לעובד לכיסוי הוצאותיוְ ,ל ַרבֹות תשלומים ְב ֶּשל החזקת רכב או טלפון ,נסיעות לחוץ לארץ

או רכישת ספרות מקצועית או ביגוד ,אך ְל ַמ ֵעט תשלומים ָּכ ָּאמּור המותרים לעובד כהוצאה; "...

עובד הקונה מכספו הפרטי עבור מקום העבודה ,לא ייחשב כמי שקיבל הכנסה כשהמעסיק מחזיר

לו את ההוצאה .לפי פרשנות מס הכנסה לס' " )2(2ההחזר איננו הכנסה ,מאחר שמדובר בכספי

העובד שהועמדו לרשות המעביד וההחזר הינו פירעון קרן ההלוואה שניתנה למעביד .ניתן גם לומר,

כי הוצאה כאמור מותרת לעובד בניכוי ולפיכך אין ההחזר הכנסה על-פי לשון סעיף .")2(2

כלומר ,החזר ההוצאה בגין חומרי ניקוי שגאיה קנתה מכספה הפרטי עבור החנות ,בסך ,₪ 367

לא יכלל בהכנסתה של גאיה לצורך תשלום מס.

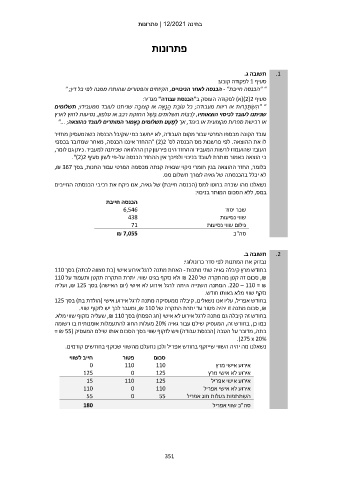

נשאלנו מהו שכרה ברוטו למס (הכנסה חייבת) של גאיה ,אנו ניקח את רכיבי הכנסתה החייבים

במס ,ללא הסכום המותר בניכוי:

הכנסה חייבת שכר יסוד

6,546 שווי נסיעות

438 גילום שווי נסיעות

71

סה"כ

₪ 7,055

תשובה ב. .2

נבדוק את המתנות לפי סדר כרונולוגי:

בחודש מרץ קיבלה גאיה שתי מתנות -האחת מתנה לרגל אירוע אישי (בת מצווה לבתה) בסך 110

,₪סכום זה קטן מהתקרה של ₪ 220ולא נזקף בגינו שווי .יתרת התקרה תקטן ותעמוד על 110

.220 – 110 = ₪המתנה השנייה היתה לרגל אירוע לא אישי (יום האישה) בסך ,₪ 125ועליה

נזקף שווי מלא באותו חודש.

בחודש אפריל ,עליו אנו נשאלים ,קיבלה ממעסיקה מתנה לרגל אירוע אישי (הולדת בת) בסך 125

,₪סכום מתנה זו יהיה פטור עד יתרת התקרה של ,₪ 110ומעבר לכך יש לזקוף שווי.

בחודש זה קיבלה גם מתנה לרגל אירוע לא אישי (חג הפסח) בסך ,₪ 110שעליה נזקוף שווי מלא.

כמו כן ,בחודש זה ,המעסיק שילם עבור גאיה 20%מעלות החוג להתעמלות אומנותית בו רשומה

בתה ,מדובר על הטבה (הכנסת עבודה) ויש לזקוף שווי בסך הסכום אותו שילם המעסיק (= ₪ 55

.)275 x 20%

נשאלנו מה יהיה השווי שייזקף בחודש אפריל ולכן נתעלם מהשווי שנזקף בחודשים קודמים.

חייב לשווי סכום פטור אירוע אישי מרץ

0 110 110 אירוע לא אישי מרץ

אירוע אישי אפריל

125 0 125 אירוע לא אישי אפריל

15 110 125 השתתפות בעלות חוג אפריל

110 0 110 סה"כ שווי אפריל

55 0 55

180

351