Page 358 - ספר מבחנים לשכת רואי חשבון 2022

P. 358

בחינה | 12/2021פתרונות

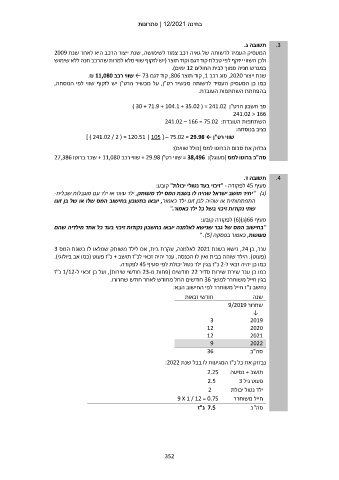

תשובה ג. .3

המעסיק העמיד לרשותה של גאיה רכב צמוד לשימושה ,שנת ייצור הרכב היא לאחר שנת 2009

ולכן השווי ייזקף לפי טבלת קוד דגם וקוד תוצר (יש לזקוף שווי מלא למרות שהרכב חנה ללא שימוש

במגרש חניה סמוך לבית החולים 12ימים).

שנת ייצור ,2020סוג רכב ,1קוד תוצר ,806קוד דגם ← 73שווי רכב .₪ 11,080

כמו כן המעסיק העמיד לרשותה מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובדת.

סך חשבון הרט"ן ) 30 + 71.9 + 104.1 + 35.02 ( = 241.02

241.02 < 166

השתתפות העובדת241.02 – 166 = 75.02 :

נציב בנוסחה:

שווי רט"ן ← ] ) 241.02 / 2 ( = 120.51 | 105 [ – 75.02 = 29.98

נבדוק את סכום הברוטו למס (כולל שווים):

סה"כ ברוטו למס (מעוגל) = 38,496 :שווי רט"ן + 29.98שווי רכב + 11,080שכר ברוטו 27,386

תשובה ד. .4

סעיף 45לפקודה " -זיכוי בעד נטולי יכולת" קובע:

(ג) "יחיד תושב ישראל שהיה לו בשנת המס ילד משותק ,ילד עיוור או ילד עם מוגבלות שכלית-

התפתחותית או שהיה לבן זוגו ילד כאמור ,יובאו בחשבון בחישוב המס שלו או של בן זוגו

שתי נקודות זיכוי בשל כל ילד כאמור".

סעיף (66ג)( )6לפקודה קובע:

"בחישוב המס של גבר שנישא לאלמנה יובאו בחשבון נקודות זיכוי בעד כל אחד מילדיה שהם

פעוטות ,כאמור בפסקה (" .)5

ענר ,בן ,24נישא בשנת 2021לאלמנה ,עקרת בית ,אם לילד משותק שמלאו לו בשנת המס 3

(פעוט) .הילד שוהה בבית ואין לו הכנסה .ענר יהיה זכאי לנ"ז תושב +נ"ז פעוט (כמו אב ביולוגי).

כמו כן יהיה זכאי ל 2-נ"ז בגין ילד נטול יכולת לפי סעיף 45לפקודה.

כמו כן ענר שירת שירות סדיר 22חודשים (פחות מ 23-חודשי שירות) ,ועל כן זכאי ל 1/12-נ"ז

בגין חייל משוחרר למשך 36חודשים החל מחודש לאחר חודש שחרורו.

נחשב נ"ז חייל משוחרר לפי החישוב הבא:

חודשי זכאות שנה

3 שחרור 9/2019

12 ↓

12 2019

2020

9 2021

36 2022

סה"כ

נבדוק את כל נ"ז המגיעות לו בכל שנת :2022

תושב +נסיעה 2.25

פעוט גיל 2.5 3

ילד נטול יכולת 2

חייל משוחרר 9 X 1 / 12 = 0.75

7.5נ"ז סה"כ

352