Page 359 - ספר מבחנים לשכת רואי חשבון 2022

P. 359

בחינה | 12/2021פתרונות

תשובה ג. .5

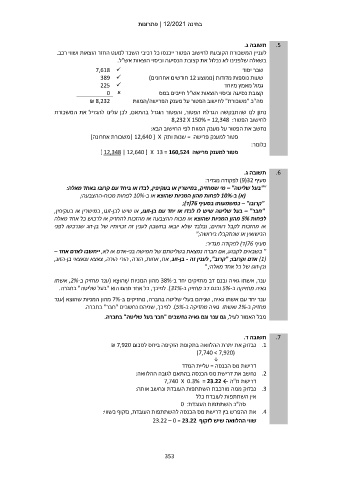

לעניין המשכורת הקובעת לחישוב הפטור ייכנסו כל רכיבי השכר למעט החזר הוצאות ושווי רכב.

בשאלה שלפנינו לא נכלול את קצובת הנסיעה וכיסוי הוצאות אש"ל.

7,618 ✓ שכר יסוד

389 ✓ שעות נוספות מדודות (ממוצע 12חודשים אחרונים)

225 ✓

0 גמול מאמץ מיוחד

קצובת נסיעה וכיסוי הוצאות אש"ל חייבים במס

₪ 8,232 סה"כ "משכורת" לחישוב הפטור על מענק הפרישה/המוות

נתון לנו שהתבקשה הגדלת הפטור ,והפטור הוגדל בהתאם ,לכן עלינו להגדיל את המשכורת

לחישוב הפטור8,232 X 150% = 12,348 :

נחשב את הפטור על מענק המוות לפי החישוב הבא:

פטור למענק פרישה = שנות ותק | 12,640 [ Xמשכורת אחרונה]

כלומר:

פטור למענק פרישה ] 12,348 | 12,640 [ X 13 = 160,524

תשובה ג. .6

סעיף )9(32לפקודה מגדיר:

""בעל שליטה" – מי שמחזיק ,במישרין או בעקיפין ,לבדו או ביחד עם קרובו באחד מאלה:

(א) ב 10%-לפחות מהון המניות שהוצא או ב 10%-לפחות מכוח-ההצבעה;

"קרובו" – כמשמעותו בסעיף (76ד);

"חבר" – בעל שליטה שיש לו לבדו או יחד עם בן-זוגו ,או שיש לבן-זוגו ,במישרין או בעקיפין,

לפחות 5%מהון המניות שהוצא או מכוח ההצבעה או מהזכות להחזיק או לרכוש כל אחד מאלה

או מהזכות לקבל רווחים; ובלבד שלא יובאו בחשבון לענין זה זכויותיו של בן-זוג שנרכשו לפני

הנישואין או שנתקבלו בירושה;"

סעיף (76ד) לפקודה מגדיר:

" כשבאים לקבוע ,אם חברה נמצאת בשליטתם של חמישה בני-אדם או לא ,ייחשבו לאדם אחד –

( )1אדם וקרובו; "קרוב" ,לענין זה -בן-זוג ,אח ,אחות ,הורה ,הורי הורה ,צאצא וצאצאי בן-הזוג,

ובן-זוגו של כל אחד מאלה; "

ענר ,אשתו גאיה ובנם דב מחזיקים יחד ב 38%-מהון המניות ֶׁשהּו ָּצא (ענר מחזיק ב ,2%-אשתו

גאיה מחזיקה ב 5%-ובנם דב מחזיק ב .)31%-לפיכך ,כל אחד מהם הוא "בעל שליטה" בחברה.

ענר יחד עם אשתו גאיה ,שניהם בעלי שליטה בחברה ,מחזיקים ב 7%-מהון המניות שהוצא (ענר

מחזיק ב 2%-ואשתו גאיה מחזיקה ב .)5%-לפיכך ,שניהם נחשבים "חבר" בחברה.

מכל האמור לעיל ,גם ענר וגם גאיה נחשבים "חבר בעל שליטה" בחברה.

תשובה ד. .7

.1נבדוק את יתרת ההלוואה בתקופת הזקיפה ביחס לסכום ₪ 7,920

()7,740 > 7,920

↓

דרישת מס הכנסה = עליית המדד

.2נחשב את דרישת מס הכנסה בהתאם לגובה ההלוואה:

דרישת מ"ה ← 7,740 X 0.3% = 23.22

.3נבדוק ממה מורכבת השתתפות העובדת ונחשב אותה:

אין השתתפות לעובדת כלל

סה"כ השתתפות העובדת0 :

.4את ההפרש בין דרישת מס הכנסה להשתתפות העובדת ,נזקוף כשווי:

שווי ההלוואה שיש לזקוף 23.22 – 0 = 23.22

353