Page 38 - ספר מבחנים לשכת רואי חשבון 2022

P. 38

בחינה | 12/2018פתרונות

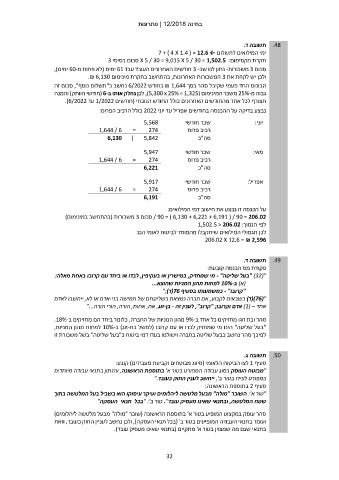

תשובה ד. .48

ימי המילואים לתשלום ← 7 + ) 4 X 1.4 ( = 12.6

תקרת מקסימום X 5 / 30 = 9,015 X 5 / 30 = 1,502.5 :סכום בסיסי 3

סכום 3משכורות -נתון לנו שב 3 -חודשים האחרונים העובד עבד 61ימים (לא פחות מ 60-ימים),

ולכן יש לקחת את 3המשכורות האחרונות ,בהתחשב בתקרת מינימום .₪ 6,130

הבונוס החד פעמי שקיבל סהר בסך ₪ 1,644בחודש 6/2022נחשב כ"תשלום נוסף" ,סכום זה

גבוה מ 25%-משכר המינימום ( ,)5,300 x 25% = 1,325לכן נחלק אותו ב( 6-חודשי הוותק) והמנה

תצורף לכל אחד מהחודשים האחרונים כולל החודש הנוכחי (חודשים 1/2022עד .)6/2022

נבצע בדיקה על ההכנסה בחודשים אפריל עד יוני 2022כולל הרכיב הפרוס:

5,568 שכר חודשי יוני:

= 274 רכיב פרוס

1,644 / 6 | 5,842

6,130 סה"כ

5,947 שכר חודשי מאי:

= 274 רכיב פרוס

1,644 / 6

6,221 סה"כ

5,917 שכר חודשי אפריל:

= 274 רכיב פרוס

1,644 / 6

6,191 סה"כ

על הכנסה זו נבצע את חישוב דמי המילואים:

/ 90 = ) 6,130 + 6,221 + 6,191 ( / 90 = 206.02סכום 3משכורות (בהתחשב במינימום)

לפי הנמוך1,502.5 < 206.02 :

לכן תגמולי המילואים שיתקבלו מהמוסד לביטוח לאומי הם:

206.02 X 12.6 = ₪ 2,596

תשובה ד. .49

פקודת מס הכנסה קובעת:

"(" )32בעל שליטה" -מי שמחזיק ,במישרין או בעקיפין ,לבדו או ביחד עם קרובו באחת מאלה:

(א) ב 10%-לפחות מהון המניות שהוצא...

"קרובו" -כמשמעותו בסעיף (76ד);"

"(()76ד) כשבאים לקבוע ,אם חברה נמצאת בשליטתם של חמישה בני-אדם או לא ,ייחשבו לאדם

אחד – ( )1אדם וקרובו; "קרוב" ,לענין זה -בן-זוג ,אח ,אחות ,הורה ,הורי הורה"...

סהר ובת זוגו מחזיקים כל אחד ב 9%-מהון המניות של החברה ,כלומר ביחד הם מחזיקים ב.18%-

"בעל שליטה" הינו מי שמחזיק לבדו או עם קרובו (למשל בת-זוג) ב 10%-לפחות מהון המניות,

לפיכך סהר נחשב כבעל שליטה בחברה וישולמו בעדו דמי ביטוח כ"בעל שליטה" בשל משכורת זו

תשובה ג. .50

סעיף 1לצו הביטוח הלאומי (סיווג מבוטחים וקביעת מעבידים) קובע:

"מבוטח העוסק בסוג עבודה המפורט בטור א' בתוספת הראשונה ,והנתון בתנאי עבודה מיוחדים

כמפורט לצידו בטור ב' ,ייחשב לענין החוק כעובד".

סעיף 2בתוספת הראשונה:

"טור א' :השוכר "מולה" מבעל מלטשה ליהלומים ועיקר עיסוקו הוא בשביל בעל המלטשה בתוך

שטח המלטשה ,ובתנאי שאינו מעסיק עובד" .טור ב'" :בכל תנאי העסקה"

סהר עוסק במקצוע המופיע בטור א' בתוספת הראשונה (שוכר "מולה" מבעל מלטשה ליהלומים)

ועומד בתנאי העבודה המופיעים בטור ב' (בכל תנאי העסקה) ,ולכן נחשב לעניין החוק כעובד ,וזאת

בתנאי שגם מה שמצוין בטור א' מתקיים (בתנאי שאינו מעסיק עובד).

32