Page 36 - ספר מבחנים לשכת רואי חשבון 2022

P. 36

בחינה | 12/2018פתרונות

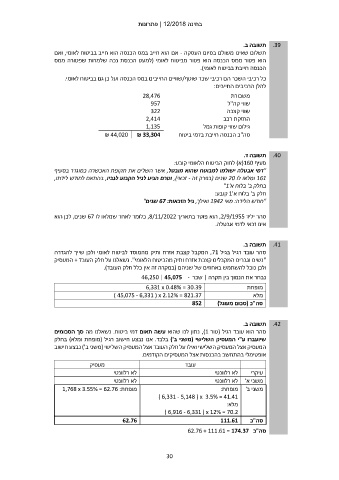

תשובה ב. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ,ואם

הוא פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס

הכנסה חייבת בביטוח לאומי).

כל רכיבי השכר הם רכיבי שכר שוטף/שוויים החייבים במס הכנסה ועל כן גם בביטוח לאומי.

להלן הרכיבים החייבים:

₪ 44,020 28,476 משכורת

957 שווי קה"ל

322 שווי קצבה

החזקת רכב

2,414 גילום שווי קופות גמל

1,135

סה"כ הכנסה חייבת בדמי ביטוח

₪ 33,304

תשובה ד. .40

סעיף (160א) לחוק הביטוח הלאומי קובע:

"דמי אבטלה ישולמו למבוטח שהוא מובטל ,אשר השלים את תקופת האכשרה כמוגדר בסעיף

161ומלאו לו 20שנים (בפרק זה -זכאי) ,וטרם הגיע לגיל הקבוע לגביו ,בהתאם לחודש לידתו,

בחלק ב' בלוח א'"1

חלק ב' בלוח א' 1קובע:

"חודש הלידה :מאי 1942ואילך ,גיל הזכאות 67 :שנים"

סהר יליד ,2/9/1955הוא פוטר בתאריך ,8/11/2022כלומר לאחר שמלאו לו 67שנים ,לכן הוא

אינו זכאי לדמי אבטלה.

תשובה ב. .41

סהר עובד רגיל בגיל ,71המקבל קצבת אזרח ותיק מהמוסד לביטוח לאומי ולכן שייך להגדרה

"נשים וגברים המקבלים קצבת אזרח ותיק מהביטוח הלאומי" .נשאלנו על חלק העובד +המעסיק

ולכן נוכל להשתמש באחוזים של שניהם (במקרה זה אין כלל חלק העובד).

נבחר את הנמוך בין תקרה | שכר 46,250 | 45,075 -

6,331 x 0.48% = 30.39 מופחת

) 45,075 - 6,331 ( x 2.12% = 821.37 מלא

852 סה"כ (סכום מעוגל)

תשובה ב. .42

סהר הוא עובד רגיל (טור ,)1נתון לנו שהוא עשה תאום דמי ביטוח .נשאלנו מה סך הסכומים

שיועברו ע"י המעסיק השלישי (משני ב') בלבד .אנו נבצע חישוב רגיל (מופחת ומלא) בחלק

המעסיק אצל המעסיק השלישי ואילו על חלק העובד אצל המעסיק השלישי (משני ב') נבצע חישוב

אופטימלי בהתחשב בהכנסות אצל המעסיקים הקודמים.

מעסיק עובד עיקרי

לא רלוונטי לא רלוונטי משני א'

לא רלוונטי לא רלוונטי משני ב'

מופחת:

מופחת1,768 x 3.55% = 62.76 : סה"כ

) 6,331 - 5,148 ) x 3.5% = 41.41

62.76 מלא:

) 6,916 - 6,331 ) x 12% = 70.2

111.61

סה"כ 62.76 + 111.61 = 174.37

30