Page 44 - Convocatoria y Cartilla - Asamblea General Park26

P. 44

Entidad o negocio en marcha, los estados financieros de la copropiedad se elaboran partiendo de la

constancia que esta se encuentra en plena actividad y el propósito normativo y de sus propietarios en

seguir funcionando en el futuro.

Hechos posteriores, en la fecha de preparación de los estados financieros de la copropiedad al corte

de diciembre 31 de 2018, no se conocen o no se han presentado hechos posteriores que puedan

afectar la razonabilidad de los mismos, que requieran una revelación adicional por parte de las

personas responsables.

Reconocimiento de Activos, Pasivos, Ingresos y Gastos, es el proceso por medio del cual El

CONJUNTO RESIDENCIAL PARK 26 P.H. P.H., registrara en sus estados financieros cuantías o

valores a costo histórico, a menos que se realice una transacción en que se requiera su medición

basada en el valor razonable.

- Activos, se reconocerá cuando sea probable que del mismo se obtengan beneficios futuros para

la copropiedad y este tenga un valor que pueda ser medido con fiabilidad.

- Pasivo, se reconocerá un pasivo cuando la copropiedad tiene una obligación actual como

resultado de un evento pasado, donde es probable se requiera la transferencia de recursos para su

cancelación y el valor de la obligación pueda medirse con fiabilidad.

- Patrimonio, es la participación residual de los activos de la copropiedad, una vez deducidos todos

sus pasivos.

- Ingresos, este reconocimiento ocurre simultáneamente con el reconocimiento del aumento de los

activos o la disminución de los pasivos pudiéndose medir con fiabilidad.

- Gastos, el reconocimiento ocurre al momento de la disminución de activos o el aumento de

pasivos debiéndose medir con fiabilidad su costo.

Propiedad, Planta y Equipo

Los bienes comunes no esenciales de la copropiedad y a cargo de la administración del conjunto,

corresponden proindiviso a cada uno de los propietarios de las áreas privadas. De tal forma que, al no

considerarse bienes directos de la copropiedad, sino de sus copropietarios estos no son objeto de

reconocimiento como activos en los estados financieros. (Art. 32 Ley 675 de 2001)

La entidad medirá todos los elementos de propiedades, planta y equipo tras su reconocimiento inicial

al costo menos la depreciación acumulada y la pérdida por deterioro del valor acumulado.

Depreciación

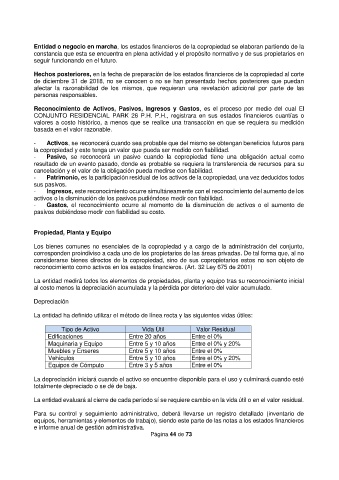

La entidad ha definido utilizar el método de línea recta y las siguientes vidas útiles:

Tipo de Activo Vida Útil Valor Residual

Edificaciones Entre 20 años Entre el 0%

Maquinaria y Equipo Entre 5 y 10 años Entre el 0% y 20%

Muebles y Enseres Entre 5 y 10 años Entre el 0%

Vehículos Entre 5 y 10 años Entre el 0% y 20%

Equipos de Cómputo Entre 3 y 5 años Entre el 0%

La depreciación iniciará cuando el activo se encuentre disponible para el uso y culminará cuando esté

totalmente depreciado o se dé de baja.

La entidad evaluará al cierre de cada período sí se requiere cambio en la vida útil o en el valor residual.

Para su control y seguimiento administrativo, deberá llevarse un registro detallado (inventario de

equipos, herramientas y elementos de trabajo), siendo este parte de las notas a los estados financieros

e informe anual de gestión administrativa.

Página 44 de 73