Page 7 - 2020 - INFO Steuern sparen

P. 7

wG Diplom-Betriebswirt WILHELM GELHAUS S t e u e r b e r a t e r

Vereidigter Buchprüfer ~ Landwirtschaftliche Buchstelle

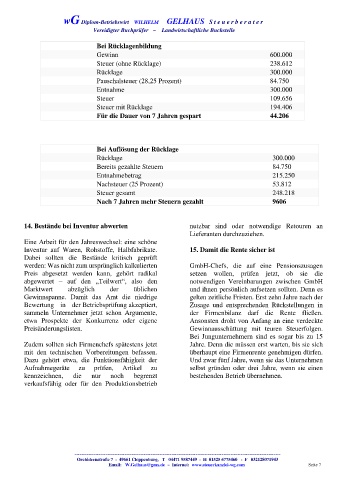

Bei Rücklagenbildung

Gewinn 600.000

Steuer (ohne Rücklage) 238.612

Rücklage 300.000

Pauschalsteuer (28,25 Prozent) 84.750

Entnahme 300.000

Steuer 109.656

Steuer mit Rücklage 194.406

Für die Dauer von 7 Jahren gespart 44.206

Bei Auflösung der Rücklage

Rücklage 300.000

Bereits gezahlte Steuern 84.750

Entnahmebetrag 215.250

Nachsteuer (25 Prozent) 53.812

Steuer gesamt 248.218

Nach 7 Jahren mehr Steuern gezahlt 9606

14. Bestände bei Inventur abwerten nutzbar sind oder notwendige Retouren an

Lieferanten durchzuziehen.

Eine Arbeit für den Jahreswechsel: eine schöne

Inventur auf Waren, Rohstoffe, Halbfabrikate. 15. Damit die Rente sicher ist

Dabei sollten die Bestände kritisch geprüft

werden: Was nicht zum ursprünglich kalkulierten GmbH-Chefs, die auf eine Pensionszusagen

Preis abgesetzt werden kann, gehört radikal setzen wollen, prüfen jetzt, ob sie die

abgewertet – auf den „Teilwert“, also den notwendigen Vereinbarungen zwischen GmbH

Marktwert abzüglich der üblichen und ihnen persönlich aufsetzen sollten. Denn es

Gewinnspanne. Damit das Amt die niedrige gelten zeitliche Fristen. Erst zehn Jahre nach der

Bewertung in der Betriebsprüfung akzeptiert, Zusage und entsprechenden Rückstellungen in

sammeln Unternehmer jetzt schon Argumente, der Firmenbilanz darf die Rente fließen.

etwa Prospekte der Konkurrenz oder eigene Ansonsten droht von Anfang an eine verdeckte

Preisänderungslisten. Gewinnausschüttung mit teuren Steuerfolgen.

Bei Jungunternehmern sind es sogar bis zu 15

Zudem sollten sich Firmenchefs spätestens jetzt Jahre. Denn die müssen erst warten, bis sie sich

mit den technischen Vorbereitungen befassen. überhaupt eine Firmenrente genehmigen dürfen.

Dazu gehört etwa, die Funktionsfähigkeit der Und zwar fünf Jahre, wenn sie das Unternehmen

Aufnahmegeräte zu prüfen, Artikel zu selbst gründen oder drei Jahre, wenn sie einen

kennzeichnen, die nur noch begrenzt bestehenden Betrieb übernehmen.

verkaufsfähig oder für den Produktionsbetrieb

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Orchideenstraße 7 - 49661 Cloppenburg, T 04471 9587449 - H 01525 6775460 - F 032128071943

Email: W.Gelhaus@gmx.de ~ Internet: www.steuerkanzlei-wg.com Seite 7