Page 6 - 2020 - INFO Steuern sparen

P. 6

wG Diplom-Betriebswirt WILHELM GELHAUS S t e u e r b e r a t e r

Vereidigter Buchprüfer ~ Landwirtschaftliche Buchstelle

Methode wechseln, wo der Buchwert gleichmäßig auf die Restnutzungsdauer verteilt wird. Das kann je nach

Restnutzungsdauer (etwa des Firmenwagens) lohnenswert sein.

10. Reisekosten optimieren

Haben Unternehmer in diesem Jahr aufwändige Geschäftsreisen mit ein paar Tagen Urlaub kombiniert,

können sie einen großen Teil der Reisekosten abziehen. Absetzbar sind die Reisekosten, etwa für die Bahn

oder den Flieger. Und zwar im Verhältnis der geschäftlichen und privaten Reisezeit.

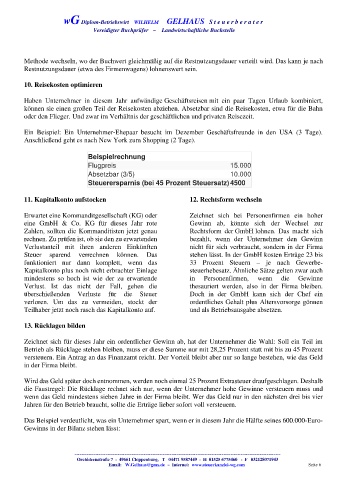

Ein Beispiel: Ein Unternehmer-Ehepaar besucht im Dezember Geschäftsfreunde in den USA (3 Tage).

Anschließend geht es nach New York zum Shopping (2 Tage).

Beispielrechnung

Flugpreis 15.000

Absetzbar (3/5) 10.000

Steuerersparnis (bei 45 Prozent Steuersatz) 4500

11. Kapitalkonto aufstocken 12. Rechtsform wechseln

Erwartet eine Kommanditgesellschaft (KG) oder Zeichnet sich bei Personenfirmen ein hoher

eine GmbH & Co. KG für dieses Jahr rote Gewinn ab, könnte sich der Wechsel zur

Zahlen, sollten die Kommanditisten jetzt genau Rechtsform der GmbH lohnen. Das macht sich

rechnen. Zu prüfen ist, ob sie den zu erwartenden bezahlt, wenn der Unternehmer den Gewinn

Verlustanteil mit ihren anderen Einkünften nicht für sich verbraucht, sondern in der Firma

Steuer sparend verrechnen können. Das stehen lässt. In der GmbH kosten Erträge 23 bis

funktioniert nur dann komplett, wenn das 33 Prozent Steuern – je nach Gewerbe-

Kapitalkonto plus noch nicht erbrachter Einlage steuerhebesatz. Ähnliche Sätze gelten zwar auch

mindestens so hoch ist wie der zu erwartende in Personenfirmen, wenn die Gewinne

Verlust. Ist das nicht der Fall, gehen die thesauriert werden, also in der Firma bleiben.

überschießenden Verluste für die Steuer Doch in der GmbH kann sich der Chef ein

verloren. Um das zu vermeiden, stockt der ordentliches Gehalt plus Altersvorsorge gönnen

Teilhaber jetzt noch rasch das Kapitalkonto auf. und als Betriebsausgabe absetzen.

13. Rücklagen bilden

Zeichnet sich für dieses Jahr ein ordentlicher Gewinn ab, hat der Unternehmer die Wahl: Soll ein Teil im

Betrieb als Rücklage stehen bleiben, muss er diese Summe nur mit 28,25 Prozent statt mit bis zu 45 Prozent

versteuern. Ein Antrag an das Finanzamt reicht. Der Vorteil bleibt aber nur so lange bestehen, wie das Geld

in der Firma bleibt.

Wird das Geld später doch entnommen, werden noch einmal 25 Prozent Extrasteuer draufgeschlagen. Deshalb

die Faustregel: Die Rücklage rechnet sich nur, wenn der Unternehmer hohe Gewinne versteuern muss und

wenn das Geld mindestens sieben Jahre in der Firma bleibt. Wer das Geld nur in den nächsten drei bis vier

Jahren für den Betrieb braucht, sollte die Erträge lieber sofort voll versteuern.

Das Beispiel verdeutlicht, was ein Unternehmer spart, wenn er in diesem Jahr die Hälfte seines 600.000-Euro-

Gewinns in der Bilanz stehen lässt:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Orchideenstraße 7 - 49661 Cloppenburg, T 04471 9587449 - H 01525 6775460 - F 032128071943

Email: W.Gelhaus@gmx.de ~ Internet: www.steuerkanzlei-wg.com Seite 6