Page 5 - 2020 - INFO Steuern sparen

P. 5

wG Diplom-Betriebswirt WILHELM GELHAUS S t e u e r b e r a t e r

Vereidigter Buchprüfer ~ Landwirtschaftliche Buchstelle

Dieser Steuervorteil gilt nur bei Investitionen in 8. Betriebsvorrichtungen gesondert

bewegliche Objekte, also zum Beispiel abschreiben

Maschinen, Büromöbel, Regale oder Anlagen.

Außerdem gilt er nur für Unternehmer, die nicht Haben Unternehmer in diesem Jahr für das

mehr als 235.000 Euro Eigenkapital in ihrer Geschäft einen Neubau hochgezogen oder ihre

Bilanz stehen haben. Wer die komplette Sonder- Büros umgebaut, verlangen sie von der Baufirma

AfA im Moment wegen aktuell schmaler mindestens zwei Rechnungen. Eine für das

Gewinne nicht brauchen kann, der verteilt sie auf Gebäude selbst, eine andere für

bis zu fünf Jahre. „Betriebsvorrichtungen“, also Arbeitsbühnen,

Ladeneinbauten oder die separate Klimatisierung

des EDV-Raumes. Diese Teile sind über zehn bis

15 Jahre abzuschreiben – statt mit dem Gebäude

selbst über 33 Jahre.

9. Kleininvestitionen tätigen

Auch eine Shoppingtour auf Firmenkosten hilft beim Gewinnsenken. Wer jetzt noch in kleinere Maschinen,

Büroausstattung, Computer oder Smartphones investiert, kann rasch ein paar hundert Euro Steuern sparen.

Solche Gegenstände („geringwertige Wirtschaftsgüter“, kurz: GWG) sind seit Januar 2018 bis zu einem

Nettobetrag von 800 Euro (952 Euro brutto) in voller Höhe als Betriebsausgabe abziehbar. Teurere

Gegenstände müssen jeweils über mehrere Jahre abgeschrieben werden.

Bei Investitionen zwischen 250 Euro bis zu 1000 Euro netto kann er ein Wahlrecht nutzen: Abschreibung über

fünf Jahre oder über die betriebsgewöhnliche Nutzungsdauer. Günstig etwa für Büromöbel, deren

Anschaffungskosten sonst über 13 Jahre zu verteilen sind.

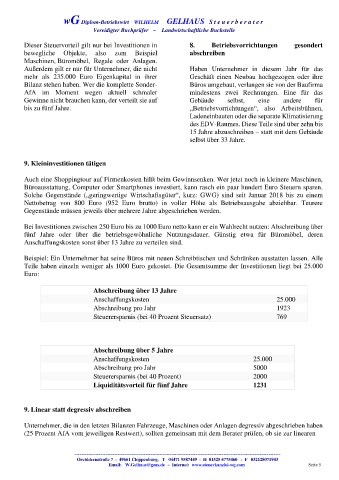

Beispiel: Ein Unternehmer hat seine Büros mit neuen Schreibtischen und Schränken ausstatten lassen. Alle

Teile haben einzeln weniger als 1000 Euro gekostet. Die Gesamtsumme der Investitionen liegt bei 25.000

Euro:

Abschreibung über 13 Jahre

Anschaffungskosten 25.000

Abschreibung pro Jahr 1923

Steuerersparnis (bei 40 Prozent Steuersatz) 769

Abschreibung über 5 Jahre

Anschaffungskosten 25.000

Abschreibung pro Jahr 5000

Steuerersparnis (bei 40 Prozent) 2000

Liquiditätsvorteil für fünf Jahre 1231

9. Linear statt degressiv abschreiben

Unternehmer, die in den letzten Bilanzen Fahrzeuge, Maschinen oder Anlagen degressiv abgeschrieben haben

(25 Prozent AfA vom jeweiligen Restwert), sollten gemeinsam mit dem Berater prüfen, ob sie zur linearen

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Orchideenstraße 7 - 49661 Cloppenburg, T 04471 9587449 - H 01525 6775460 - F 032128071943

Email: W.Gelhaus@gmx.de ~ Internet: www.steuerkanzlei-wg.com Seite 5