Page 64 - E-Modul Ekonomi Kelas 11 Semester 2 Bagian 1

P. 64

Back to Peta Konsep

Saudara kandung dan saudara ipar yang menjadi tanggungan wajib

pajak tidak memperoleh tambahan pengurangan PTKP. Saudara dari

ayah/ibu tidak termasuk dalam pengertian keluarga sedarah dan keluarga

semenda dalam garis keturunan lurus.

d) Tambahan untuk penghasilan istri yang digabung dengan penghasilan suami

sebesar Rp54.000.000,00.

Contoh penghasilan tidak kena pajak (PTKP) sesuai tanggungan adalah

sebagaimana dalam tabel berikut.

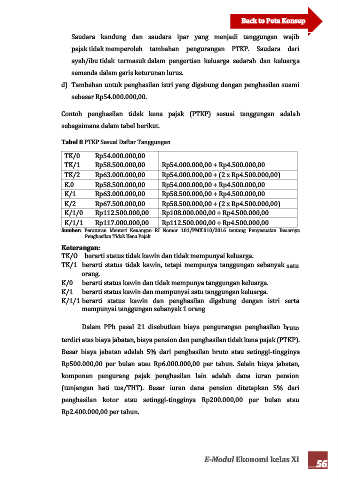

Tabel 8 PTKP Sesuai Daftar Tanggungan

TK/0 Rp54.000.000,00

TK/1 Rp58.500.000,00 Rp54.000.000,00 + Rp4.500.000,00

TK/2 Rp63.000.000,00 Rp54.000.000,00 + (2 x Rp4.500.000,00)

K.0 Rp58.500.000,00 Rp54.000.000,00 + Rp4.500.000,00

K/1 Rp63.000.000,00 Rp58.500.000,00 + Rp4.500.000,00

K/2 Rp67.500.000,00 Rp58.500.000,00 + (2 x Rp4.500.000,00)

K/1/0 Rp112.500.000,00 Rp108.000.000,00 + Rp4.500.000,00

K/1/1 Rp117.000.000,00 Rp112.500.000,00 + Rp4.500.000,00

Sumber: Peraturan Menteri Keuangan RI Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya

Penghasilan Tidak Kena Pajak

Keterangan:

TK/O berarti status tidak kawin dan tidak mempunyai keluarga.

TK/1 berarti status tidak kawin, tetapi mempunya tanggungan sebanyak satu

orang.

K/0 berarti status kawin dan tidak mempunya tanggungan keluarga.

K/1 berarti status kawin dan mempunyai satu tanggungan keluarga.

K/1/1 berarti status kawin dan penghasilan digabung dengan istri serta

mempunyai tanggungan sebanyak 1 orang

Dalam PPh pasal 21 disebutkan biaya pengurangan penghasilan bruto

terdiri atas biaya jabatan, biaya pension dan penghasilan tidak kena pajak (PTKP).

Besar biaya jabatan adalah 5% dari penghasilan bruto atau setinggi-tingginya

Rp500.000,00 per bulan atau Rp6.000.000,00 per tahun. Selain biaya jabatan,

komponen pengurang pajak penghasilan lain adalah dana iuran pension

(tunjangan hati tua/THT). Besar iuran dana pension ditetapkan 5% dari

penghasilan kotor atau setinggi-tingginya Rp200.000,00 per bulan atau

Rp2.400.000,00 per tahun.

E-Modul Ekonomi kelas XI

56