Page 174 - Microsoft Word - Juklak Pemeriksaan Kinerja_validasi

P. 174

Juklak Pemeriksaan Kinerja Lampiran V.2

Dalam pemeriksaan, Pemeriksa dapat melakukan analisis korelasi di atas dengan

menyajikannya di dalam temuan pemeriksaan dan dielaborasi dengan bukti pemeriksaan

lainnya. Contoh penggunaan analisis korelasi dapat dilihat pada pertanyaan pemeriksaan

berikut:

“Apakah konsumsi air Perusahaan Air Minum (PAM) memiliki hubungan terhadap konsumsi

air bawah tanah (ABT)?”

Langkah untuk menjawab pertanyaan pemeriksaan tersebut adalah sebagai berikut:

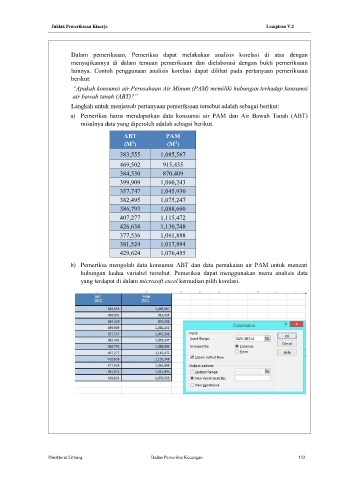

a) Pemeriksa harus mendapatkan data konsumsi air PAM dan Air Bawah Tanah (ABT)

misalnya data yang diperoleh adalah sebagai berikut.

ABT PAM

(M ) (M )

3

3

383,555 1,085,567

469,502 915,435

384,330 870,409

399,909 1,060,243

357,747 1,045,930

382,495 1,075,247

386,793 1,088,660

407,277 1,115,472

426,638 1,130,748

377,536 1,061,888

381,524 1,017,894

429,624 1,076,455

b) Pemeriksa mengolah data konsumsi ABT dan data pemakaian air PAM untuk mencari

hubungan kedua variabel tersebut. Pemeriksa dapat menggunakan menu analisis data

yang terdapat di dalam microsoft excel kemudian pilih korelasi.

Direktorat Litbang Badan Pemeriksa Keuangan 152