Page 19 - James

P. 19

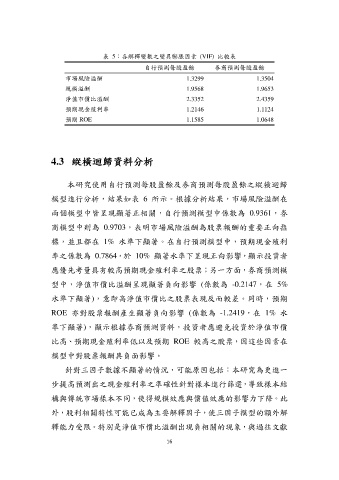

表 5:各解釋變數之變異膨脹因素 (VIF) 比較表

自行預測每股盈餘 券商預測每股盈餘

市場風險溢酬 1.3299 1.3504

規模溢酬 1.9568 1.9653

淨值市價比溢酬 2.3352 2.4359

預期現金殖利率 1.2146 1.1124

預期 ROE 1.1585 1.0648

4.3 縱橫迴歸資料分析

本研究使用自行預測每股盈餘及券商預測每股盈餘之縱橫迴歸

模型進行分析,結果如表 6 所示。根據分析結果,市場風險溢酬在

兩個模型中皆呈現顯著正相關,自行預測模型中係數為 0.9361,券

商模型中則為 0.9703,表明市場風險溢酬為股票報酬的重要正向指

標,並且都在 1% 水準下顯著。在自行預測模型中,預期現金殖利

率之係數為 0.7864 於 10% 顯著水準下呈現正向影響,顯示投資者

,

應優先考量具有較高預期現金殖利率之股票;另一方面,券商預測模

型中,淨值市價比溢酬呈現顯著負向影響 (係數為 -0.2147,在 5%

水準下顯著),意即高淨值市價比之股票表現反而較差。同時,預期

ROE 亦對股票報酬產生顯著負向影響 (係數為 -1.2419,在 1% 水

準下顯著),顯示根據券商預測資料,投資者應避免投資於淨值市價

比高、預期現金殖利率低以及預期 ROE 較高之股票,因這些因素在

模型中對股票報酬具負面影響。

針對三因子數據不顯著的情況,可能原因包括:本研究為更進一

步提高預測出之現金殖利率之準確性針對樣本進行篩選,導致樣本結

構與傳統市場樣本不同,使得規模效應與價值效應的影響力下降。此

外,股利相關特性可能已成為主要解釋因子,使三因子模型的額外解

釋能力受限。特別是淨值市價比溢酬出現負相關的現象,與過往文獻

16