Page 15 - James

P. 15

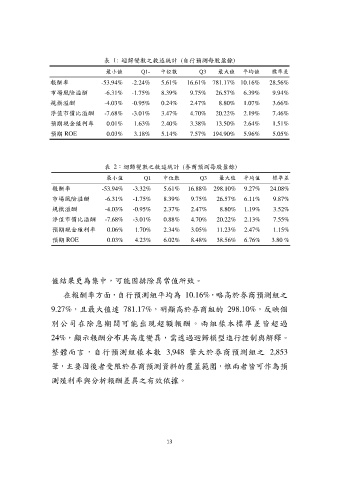

表 1: 迴歸變數之敘述統計 (自行預測每股盈餘)

最小值 Q1- 中位數 Q3 最大值 平均值 標準差

報酬率 -53.94% -2.24% 5.61% 16.61% 781.17% 10.16% 28.56%

市場風險溢酬 -6.31% -1.75% 8.39% 9.75% 26.57% 6.39% 9.94%

規模溢酬 -4.03% -0.95% 0.24% 2.47% 8.80% 1.07% 3.66%

淨值市價比溢酬 -7.68% -3.01% 3.47% 4.70% 20.22% 2.19% 7.46%

預期現金殖利率 0.01% 1.63% 2.40% 3.38% 13.50% 2.64% 1.51%

預期 ROE 0.03% 3.18% 5.14% 7.57% 194.90% 5.96% 5.05%

表 2:迴歸變數之敘述統計 (券商預測每股盈餘)

最小值 Q1 中位數 Q3 最大值 平均值 標準差

報酬率 -53.94% -3.32% 5.61% 16.88% 298.10% 9.27% 24.08%

市場風險溢酬 -6.31% -1.75% 8.39% 9.75% 26.57% 6.11% 9.87%

規模溢酬 -4.03% -0.95% 2.37% 2.47% 8.80% 1.19% 3.52%

淨值市價比溢酬 -7.68% -3.01% 0.88% 4.70% 20.22% 2.13% 7.55%

預期現金殖利率 0.06% 1.70% 2.34% 3.05% 11.23% 2.47% 1.15%

預期 ROE 0.03% 4.23% 6.02% 8.48% 38.56% 6.76% 3.80 %

值結果更為集中,可能因排除異常值所致。

在報酬率方面,自行預測組平均為 10.16%,略高於券商預測組之

9.27%,且最大值達 781.17%,明顯高於券商組的 298.10%,反映個

別公司在除息期間可能出現超額報酬。兩組樣本標準差皆超過

24%,顯示報酬分布具高度變異,需透過迴歸模型進行控制與解釋。

整體而言,自行預測組樣本數 3,948 筆大於券商預測組之 2,853

筆,主要因後者受限於券商預測資料的覆蓋範圍,惟兩者皆可作為預

測殖利率與分析報酬差異之有效依據。

13