Page 13 - James

P. 13

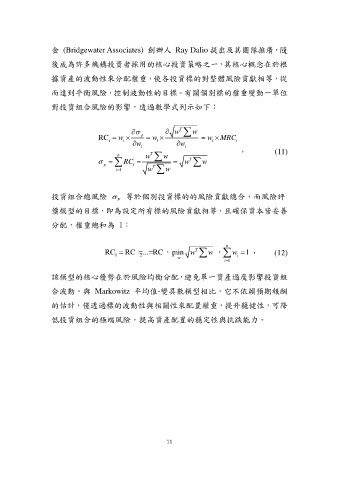

金 (Bridgewater Associates) 創辦人 Ray Dalio 提出及其團隊推廣,隨

後成為許多機構投資者採用的核心投資策略之一,其核心概念在於根

據資產的波動性來分配權重,使各投資標的對整體風險貢獻相等,從

而達到平衡風險,控制波動性的目標。有關個別標的權重變動一單位

對投資組合風險的影響,透過數學式列示如下:

w T w

RC w p w = w MRC

i i w i i w i i i

n w T w , (11)

p

RC w T w

i

i 1 w T w

投資組合總風險 等於個別投資標的的風險貢獻總合,而風險評

P

價模型的目標,即為設定所有標的風險貢獻相等,且確保資本皆妥善

分配,權重總和為 1:

n

RC RC =...=RC min w T w , w 1 , (12)

,

1 2 n i

w

i 1

該模型的核心優勢在於風險均衡分配,避免單一資產過度影響投資組

合波動。與 Markowitz 平均值-變異數模型相比,它不依賴預期報酬

的估計,僅透過標的波動性與相關性來配置權重,提升穩健性,可降

低投資組合的極端風險,提高資產配置的穩定性與抗跌能力。

11