Page 11 - James

P. 11

一次性股利,並不具備長期可持續配息之能力。

除預測的現金股利殖利率外,本研究另一重要變數為預測的股

東權益報酬率,許多實證研究指出,公司獲利能力為解釋股價報酬的

重要因子,其中股東權益報酬率 (ROE) 被廣泛視為評估公司財務績

效與投資品質的關鍵指標。Asness, Frazzini and Pedersen (2013) 提出

「Quality Minus Junk」模型,明確將 ROE 納入品質因子之一,並指

出高 ROE 公司在長期內具備較高的風險調整後報酬,顯示 ROE 可

作為衡量股價潛在表現的有效變數;而針對台灣市場,陳長毅 (2020)

亦透過實證結果發現股東權益報酬率對股票未來報酬率具有正向的

預測能力,故本研究將預期股東權益報酬率作為解釋變數納入股價報

酬模型,除能捕捉公司內部經營績效外,亦能反映市場對公司未來價

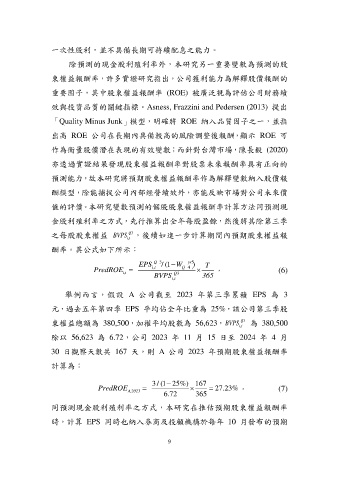

值的評價。本研究變數預測的個股股東權益報酬率計算方法同預測現

金股利殖利率之方式,先行推算出全年每股盈餘,然後將其除第三季

Q

3

之每股股東權益 BVPS ,後續如進一步計算期間內預期股東權益報

, i t

酬率。其公式如下所示:

EPS Q 3 / (1 W yr 5 ) T

PredROE , i t Q i 4 , , (6)

i,t

BVPS Q 3 365

, i t

舉例而言,假設 A 公司截至 2023 年第三季累積 EPS 為 3

元,過去五年第四季 EPS 平均佔全年比重為 25%,該公司第三季股

3

Q

東權益總額為 380,500,加權平均股數為 56,623,BVPS 為 380,500

, i t

除以 56,623 為 6.72,公司 2023 年 11 月 15 日至 2024 年 4 月

30 日觀察天數共 167 天,則 A 公司 2023 年預期股東權益報酬率

計算為:

3/ (1 25%) 167

PredROE 27.23% , (7)

A,2023

6.72 365

同預測現金股利殖利率之方式,本研究在推估預期股東權益報酬率

時,計算 EPS 同時也納入券商及投顧機構於每年 10 月發布的預期

9