Page 9 - James

P. 9

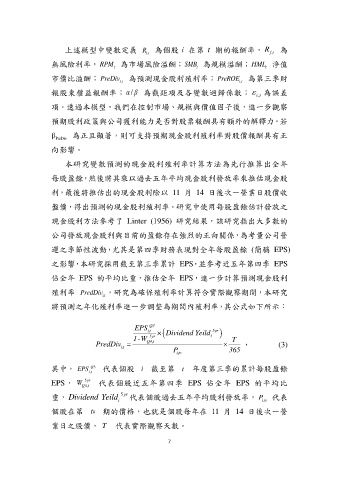

上述模型中變數定義 R 為個股 i 在第 t 期的報酬率, R 為

f.t

i.t

無風險利率,RPM 為市場風險溢酬;SMB 為規模溢酬;HML 淨值

t

t

t

市價比溢酬; PreDiv 為預測現金股利殖利率; PreROE 為第三季財

. i t

i.t

報股東權益報酬率; / 為截距項及各變數迴歸係數; 為誤差

, i t

項。透過本模型,我們在控制市場、規模與價值因子後,進一步觀察

預期股利政策與公司獲利能力是否對股票報酬具有額外的解釋力。若

β PreDiv 為正且顯著,則可支持預期現金股利殖利率對股價報酬具有正

向影響。

本研究變數預測的現金股利殖利率計算方法為先行推算出全年

每股盈餘,然後將其乘以過去五年平均現金股利發放率來推估現金股

利,最後將推估出的現金股利除以 11 月 14 日後次一營業日股價收

盤價,得出預測的現金股利殖利率。研究中使用每股盈餘估計發放之

現金股利方法參考了 Linter (1956) 研究結果,該研究指出大多數的

公司發放現金股利與目前的盈餘存在強烈的正向關係,為考量公司營

運之季節性波動,尤其是第四季財務表現對全年每股盈餘 (簡稱 EPS)

之影響,本研究採用截至第三季累計 EPS,並參考近五年第四季 EPS

佔全年 EPS 的平均比重,推估全年 EPS,進一步計算預測現金股利

殖利率 PredDiv 。研究為確保殖利率計算符合實際觀察期間,本研究

i,t

將預測之年化殖利率進一步調整為期間內殖利率,其公式如下所示:

EPS Q3

i,t × Dividend Yeild 5yr

1-W 5yr i T

PredDiv Q4,i , (3)

i,t

P i,t 0 365

其中, EPS , i t Q 3 代表個股 i 截至第 t 年度第三季的累計每股盈餘

EPS, W Q 5yr 代表個股近五年第四季 EPS 佔全年 EPS 的平均比

4,i

重, Dividend Yeild i 5yr 代表個股過去五年平均股利發放率, P 代表

i,t

0

個股在第 0t 期的價格,也就是個股每年在 11 月 14 日後次一營

業日之股價, T 代表實際觀察天數。

7