Page 20 - James

P. 20

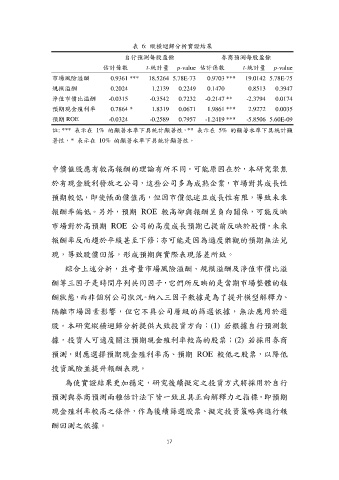

表 6: 縱橫迴歸分析實證結果

自行預測每股盈餘 券商預測每股盈餘

估計係數 t-統計量 p-value 估計係數 t-統計量 p-value

市場風險溢酬 0.9361 *** 18.5264 5.78E-73 0.9703 *** 19.0142 5.78E-75

規模溢酬 0.2024 1.2139 0.2249 0.1470 0.8513 0.3947

淨值市價比溢酬 -0.0315 -0.3542 0.7232 -0.2147 ** -2.3794 0.0174

預期現金殖利率 0.7864 * 1.8319 0.0671 1.9861 *** 2.9272 0.0035

預期 ROE -0.0324 -0.2589 0.7957 -1.2419 *** -5.8506 5.60E-09

註: *** 表示在 1% 的顯著水準下具統計顯著性,** 表示在 5% 的顯著水準下具統計顯

著性,* 表示在 10% 的顯著水準下具統計顯著性。

中價值股應有較高報酬的理論有所不同。可能原因在於,本研究聚焦

於有現金股利發放之公司,這些公司多為成熟企業,市場對其成長性

預期較低,即使帳面價值高,但因市價低迷且成長性有限,導致未來

報酬率偏低。另外,預期 ROE 較高卻與報酬呈負向關係,可能反映

市場對於高預期 ROE 公司的高度成長預期已提前反映於股價,未來

報酬率反而趨於平緩甚至下修;亦可能是因為過度樂觀的預期無法兌

現,導致股價回落,形成預期與實際表現落差所致。

綜合上述分析,並考量市場風險溢酬、規模溢酬及淨值市價比溢

酬等三因子是時間序列共同因子,它們所反映的是當期市場整體的報

酬狀態,而非個別公司狀況。納入三因子數據是為了提升模型解釋力、

隔離市場因素影響,但它不具公司層級的篩選依據,無法應用於選

股。本研究縱橫迴歸分析提供大致投資方向:(1) 若根據自行預測數

據,投資人可適度關注預期現金殖利率較高的股票;(2) 若採用券商

預測,則應選擇預期現金殖利率高、預期 ROE 較低之股票,以降低

投資風險並提升報酬表現。

為使實證結果更加穩定,研究後續擬定之投資方式將採用於自行

預測與券商預測兩種估計法下皆一致且具正向解釋力之指標,即預期

現金殖利率較高之條件,作為後續篩選股票、擬定投資策略與進行報

酬回測之依據。

17