Page 15 - 2025-04-20 陳耀倫 MFB 論文手稿 v1.00

P. 15

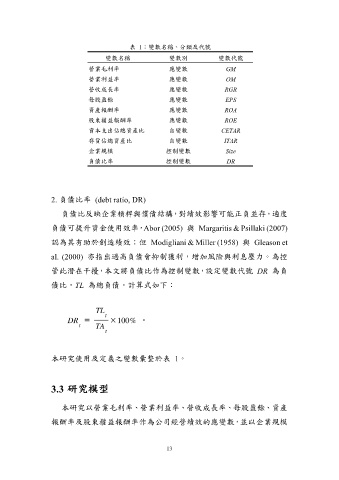

表 1:變數名稱、分類及代號

變數名稱 變數別 變數代號

營業毛利率 應變數 GM

營業利益率 應變數 OM

營收成長率 應變數 RGR

每股盈餘 應變數 EPS

資產報酬率 應變數 ROA

股東權益報酬率 應變數 ROE

資本支出佔總資產比 自變數 CETAR

存貨佔總資產比 自變數 ITAR

企業規模 控制變數 Size

負債比率 控制變數 DR

2. 負債比率 (debt ratio, DR)

負債比反映企業槓桿與償債結構,對績效影響可能正負並存。適度

負債可提升資金使用效率,Abor (2005) 與 Margaritis & Psillaki (2007)

認為其有助於創造績效;但 Modigliani & Miller (1958) 與 Gleason et

al. (2000) 亦指出過高負債會抑制獲利,增加風險與利息壓力。為控

管此潛在干擾,本文將負債比作為控制變數,設定變數代號 DR 為負

債比,TL 為總負債。計算式如下:

本研究使用及定義之變數彙整於表 1。

3.3 研究模型

本研究以營業毛利率、營業利益率、營收成長率、每股盈餘、資產

報酬率及股東權益報酬率作為公司經營績效的應變數,並以企業規模

13