Page 18 - Microsoft Word - WendyÖ⁄-0430-no color_flip

P. 18

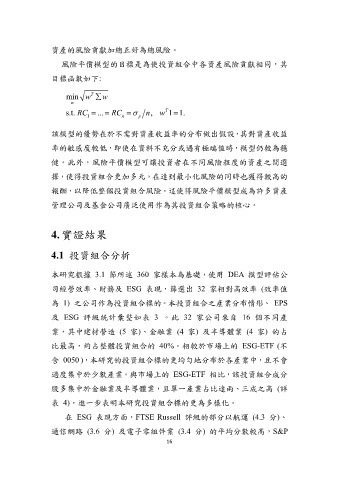

資產的風險貢獻加總正好為總風險。

風險平價模型的目標是為使投資組合中各資產風險貢獻相同,其

目標函數如下:

T

min w w

w

s.t. RC ... RC n , w T 1 1.

1 n p

該模型的優勢在於不需對資產收益率的分布做出假設,其對資產收益

率的敏感度較低,即使在資料不充分或遇有極端值時,模型仍較為穩

健。此外,風險平價模型可讓投資者在不同風險程度的資產之間選

擇,使得投資組合更加多元,在達到最小化風險的同時也獲得較高的

報酬,以降低整個投資組合風險。這使得風險平價模型成為許多資產

管理公司及基金公司廣泛使用作為其投資組合策略的核心。

4. 實證結果

4.1 投資組合分析

本研究根據 3.1 節所述 360 家樣本為基礎,使用 DEA 模型評估公

司經營效率、財務及 ESG 表現,篩選出 32 家相對高效率 (效率值

為 1) 之公司作為投資組合標的。本投資組合之產業分布情形、 EPS

及 ESG 評級統計彙整如表 3 。此 32 家公司來自 16 個不同產

業,其中建材營造 (5 家)、金融業 (4 家) 及半導體業 (4 家) 的占

比最高,約占整體投資組合的 40%。相較於市場上的 ESG-ETF (不

含 0050 ),本研究的投資組合標的更均勻地分布於各產業中,且不會

過度集中於少數產業。與市場上的 ESG-ETF 相比,該投資組合成分

股多集中於金融業及半導體業,且單一產業占比達兩、三成之高 (詳

表 4),進一步表明本研究投資組合標的更為多樣化。

在 ESG 表現方面,FTSE Russell 評級的部分以航運 (4.3 分)、

通信網路 (3.6 分) 及電子零組件業 (3.4 分) 的平均分數較高,S&P

16