Page 16 - ┘ģž¼┘ģž╣ ┘ģžŁž¦ž│ž©ž®_Neatž¬ž▒┘ģ ž¦┘ł┘ä

P. 16

ŌĆ½ž¦┘äž╣┘䞦┘éž® ž©┘Ŗ┘å ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ ┘łž¦┘䞬┘ā┘ä┘üž® ┘łž¦┘äž▒ž©žŁŌĆ¼ ŌĆ½ž¦┘ä┘üžĄ┘ä ž¦┘äž½ž¦┘å┘ŖŌĆ¼

ŌĆ½┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘Ć┘ĆŌĆ¼

ŌĆ½┘ü┘Ŗ žŁž¦┘äž® ž¦┘ä┘ģžĘž╣┘ģ ž░┘ł ž¦┘䞬ž│ž»┘Ŗž® ž¦┘äž╣ž¦┘ä┘Ŗž® ┘üž¦┘å žĄž¦┘ü┘Ŗ ž¦┘äž▒ž©žŁ ┘éž» ž¦┘åž«┘üžČ ┘ģ┘å ŌƬ 0111ŌĆ¼ž¼┘å┘Ŗ┘ł ž¦┘ä┘ē ŌƬ011ŌĆ¼ŌĆ¼

ŌĆ½ž¼┘å┘Ŗ┘ł (ž©┘åž│ž©ž® ŌƬ žī)%01ŌĆ¼┘łžŻ┘ģž¦ ┘ü┘Ŗ žŁž¦┘äž® ž¦┘ä┘ģžĘž╣┘ģ ž░┘ł ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģ┘åž«┘üžČž® ┘ü┘éž» ž¦┘åž«┘üžČ žĄž¦┘ü┘Ŗ ž¦┘äž▒ž©žŁ ┘ģ┘åŌĆ¼

ŌĆ½ŌƬ 0111ŌĆ¼ž¼┘å┘Ŗ┘ł ž¦┘ä┘ē ŌƬ 011ŌĆ¼ž¼┘å┘Ŗ┘ł (ž©┘åž│ž©ž® ŌƬ )%01ŌĆ¼┘ł┘åž│ž¬┘垬ž¼ ┘ģ┘å ž¦┘ä┘ģž½ž¦┘ä ž¦┘äž│ž¦ž©┘é ┘ģž¦ ┘Ŗ┘ģ┘ŖŌƬ:ŌĆ¼ŌĆ¼

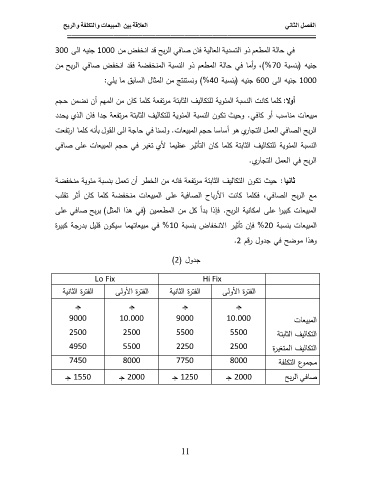

ŌĆ½žŻ┘ł┘䞦ŌƬ :ŌĆ¼┘ā┘ģ┘ģž¦ ┘āž¦┘垬 ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘ģž¬┘āž¦┘ä┘Ŗ┘ü ž¦┘äž½ž¦ž©ž¬ž® ┘ģž▒ž¬┘üž╣ž® ┘ā┘ģ┘ģž¦ ┘āž¦┘å ┘ģ┘å ž¦┘ä┘ģ┘Ŗ┘ģ žŻ┘å ┘åžČ┘ģ┘å žŁž¼┘ģŌĆ¼

ŌĆ½┘ģž©┘Ŗž╣ž¦ž¬ ┘ģ┘垦ž│ž© žŻ┘ł ┘āž¦┘ü┘ŖŌƬ .ŌĆ¼┘łžŁ┘Ŗž½ ž¬┘ā┘ł┘å ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘ģž¬┘āž¦┘ä┘Ŗ┘ü ž¦┘äž½ž¦ž©ž¬ž® ┘ģž▒ž¬┘üž╣ž® ž¼ž»ž¦ ┘üž¦┘å ž¦┘äž░┘Ŗ ┘ŖžŁž»ž»ŌĆ¼

ŌĆ½ž¦┘äž▒ž©žŁ ž¦┘䞥ž¦┘ü┘Ŗ ž¦┘äž╣┘ģ┘ä ž¦┘䞬ž¼ž¦ž▒┘Ŗ ┘ē┘ł žŻž│ž¦ž│ž¦ žŁž¼┘ģ ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ŌƬ .ŌĆ¼┘ł┘äž│┘垦 ┘ü┘Ŗ žŁž¦ž¼ž® ž¦┘ä┘ē ž¦┘ä┘é┘ł┘ä ž©žŻ┘å┘ł ┘ā┘ģ┘ģž¦ ž¦ž▒ž¬┘üž╣ž¬ŌĆ¼

ŌĆ½ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘ģž¬┘āž¦┘ä┘Ŗ┘ü ž¦┘äž½ž¦ž©ž¬ž® ┘ā┘ģ┘ģž¦ ┘āž¦┘å ž¦┘䞬žŻž½┘Ŗž▒ ž╣žĖ┘Ŗ┘ģž¦ ┘䞯┘Ŗ ž¬ž║┘Ŗž▒ ┘ü┘Ŗ žŁž¼┘ģ ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ ž╣┘ģ┘ē žĄž¦┘ü┘ŖŌĆ¼

ŌĆ½ž¦┘äž▒ž©žŁ ┘ü┘Ŗ ž¦┘äž╣┘ģ┘ä ž¦┘䞬ž¼ž¦ž▒┘ŖŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ž½ž¦┘å┘Ŗž¦ŌƬ :ŌĆ¼žŁ┘Ŗž½ ž¬┘ā┘ł┘å ž¦┘䞬┘āž¦┘ä┘Ŗ┘ü ž¦┘äž½ž¦ž©ž¬ž® ┘ģž▒ž¬┘üž╣ž® ┘üž¦┘å┘ł ┘ģ┘å ž¦┘äž«žĘž▒ žŻ┘å ž¬ž╣┘ģ┘ä ž©┘åž│ž©ž® ┘ģž”┘ł┘Ŗž® ┘ģ┘åž«┘üžČž®ŌĆ¼

ŌĆ½┘ģž╣ ž¦┘äž▒ž©žŁ ž¦┘䞥ž¦┘ü┘ŖŌƬ žīŌĆ¼┘ü┘ā┘ģ┘ģž¦ ┘āž¦┘垬 ž¦┘䞯ž▒ž©ž¦žŁ ž¦┘䞥ž¦┘ü┘Ŗž® ž╣┘ģ┘ē ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ ┘ģ┘åž«┘üžČž® ┘ā┘ģ┘ģž¦ ┘āž¦┘å žŻž½ž▒ ž¬┘é┘ģž©ŌĆ¼

ŌĆ½ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ ┘āž©┘Ŗž▒ž¦ ž╣┘ģ┘ē ž¦┘ģ┘āž¦┘å┘Ŗž® ž¦┘äž▒ž©žŁŌƬ .ŌĆ¼┘üžźž░ž¦ ž©ž»žŻ ┘ā┘ä ┘ģ┘å ž¦┘ä┘ģžĘž╣┘ģ┘Ŗ┘å (┘ü┘Ŗ ┘ēž░ž¦ ž¦┘ä┘ģž½┘ä) ž©ž▒ž©žŁ žĄž¦┘ü┘Ŗ ž╣┘ģ┘ēŌĆ¼

ŌĆ½ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ ž©┘åž│ž©ž® ŌƬ %01ŌĆ¼┘üžź┘å ž¬žŻž½┘Ŗž▒ ž¦┘䞦┘åž«┘üž¦žČ ž©┘åž│ž©ž® ŌƬ %01ŌĆ¼┘ü┘Ŗ ┘ģž©┘Ŗž╣ž¦ž¬┘Ŗ┘ģž¦ ž│┘Ŗ┘ā┘ł┘å ┘é┘ģ┘Ŗ┘ä ž©ž»ž▒ž¼ž® ┘āž©┘Ŗž▒ž®ŌĆ¼

ŌĆ½┘ł┘ēž░ž¦ ┘ģ┘łžČžŁ ┘ü┘Ŗ ž¼ž»┘ł┘ä ž▒┘é┘ģ ŌƬ.0ŌĆ¼ŌĆ¼

ŌĆ½ž¼ž»┘ł┘ä (ŌƬ)0ŌĆ¼ŌĆ¼

ŌĆ½ŌƬLo FixŌĆ¼ŌĆ¼ ŌĆ½ŌƬHi FixŌĆ¼ŌĆ¼

ŌĆ½ž¦┘ä┘üž¬ž▒ž® ž¦┘äž½ž¦┘å┘Ŗž®ŌĆ¼ ŌĆ½ž¦┘ä┘üž¬ž▒ž® ž¦┘䞯┘ł┘ä┘ēŌĆ¼ ŌĆ½ž¦┘ä┘üž¬ž▒ž® ž¦┘äž½ž¦┘å┘Ŗž®ŌĆ¼ ŌĆ½ž¦┘ä┘üž¬ž▒ž® ž¦┘䞯┘ł┘ä┘ēŌĆ¼

ŌĆ½ž¼┘ĆŌĆ¼ ŌĆ½ž¼┘ĆŌĆ¼ ŌĆ½ž¼┘ĆŌĆ¼ ŌĆ½ž¼┘ĆŌĆ¼ ŌĆ½ž¦┘ä┘ģž©┘Ŗž╣ž¦ž¬ŌĆ¼

ŌĆ½ŌƬ0111ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ010111ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0111ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ010111ŌĆ¼ŌĆ¼ ŌĆ½ž¦┘䞬┘āž¦┘ä┘Ŗ┘ü ž¦┘äž½ž¦ž©ž¬ž®ŌĆ¼

ŌĆ½ž¦┘䞬┘āž¦┘ä┘Ŗ┘ü ž¦┘ä┘ģž¬ž║┘Ŗž▒ž®ŌĆ¼

ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½┘ģž¼┘ģ┘łž╣ ž¦┘䞬┘ā┘ģ┘üž®ŌĆ¼

ŌĆ½ŌƬ0001ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0001ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0011ŌĆ¼ŌĆ¼ ŌĆ½žĄž¦┘ü┘Ŗ ž¦┘äž▒ž©žŁŌĆ¼

ŌĆ½ŌƬ0001ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0111ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0001ŌĆ¼ŌĆ¼ ŌĆ½ŌƬ0111ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ 0001ŌĆ¼ž¼┘ĆŌĆ¼ ŌĆ½ŌƬ 0111ŌĆ¼ž¼┘ĆŌĆ¼ ŌĆ½ŌƬ 0001ŌĆ¼ž¼┘ĆŌĆ¼ ŌĆ½ŌƬ 0111ŌĆ¼ž¼┘ĆŌĆ¼

ŌĆ½ŌƬ11ŌĆ¼ŌĆ¼