Page 182 - Edición N° 31

P. 182

En respuesta a ello, se observa un exceso de les, han reforzado los sesgos antes mencionados

confianza entre los funcionarios del BANMAT de y agravado la recuperación de los créditos.

<

poder cumplir con justificar las condonaciones

u

ante la Contraloría General de la República, y así En suma, debe apreciarse que "lo regulación LU

O.

recuperar los S/. 570 millones del fondo revol- de desastres, debe concentrarse en el proceso de LO

LU

vente (ver Tabla 2). transmisión de información como herramienta

DERECHO

para la correcta mitigación de la vulnerabilidad Y ECONOMIA

CONDUCTUAL

Aunado a ello, la falta de un procedimiento ade y la consecuente reducción del impacto del

cuado, la excesiva burocracia y las acusaciones de desastre. El estudio de la percepción del riesgo

corrupción paralizaron los procesos de reembol a partir del Derecho y Economía Conductual

so; y, hasta el día de hoy, la Contraloría General de permitirá m itigar los efectos de los desastres

la República, no ha determinado quien ha sido de forma progresiva al facilitar la elaboración

calificado como beneficiario de la condonación, de políticas públicas que tomen en cuenta los

en virtud de que las responsabilidades penales y sesgos y heurísticas que afectan las decisiones

administrativas de los funcionarios involucrados y preferencias de los individuos. De esta forma,

aún siguen siendo investigadas. el Derecho y Economía Conductual generará

normas y políticas públicas que persuadan a di

Asimismo, las iniciativas y proyectos de ley que chos individuos a tomar decisiones socialmente

buscan la condonación de moras e intereses así eficientes. Mientras las personas no internalicen

como la reestructuración del pago de los crédi correctamente la información sobre preven

tos23, están orientados más con miras electora ción y gestión de riesgos, va a ser complicado

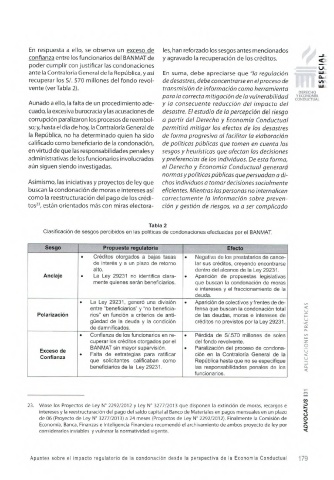

Tabla 2

Clasificación de sesgos percibidos en las políticas de condonaciones efectuadas por el BANMAT.

Sesgo Propuesta regulatoria Efecto

• Créditos otorgados a bajas tasas • Negativa de los prestatarios de cance

de interés y a un plazo de retorno lar sus créditos, creyendo encontrarse

alto. dentro del alcance de la Ley 29231.

Anclaje • La Ley 29231 no identifica clara • Aparición de propuestas legislativas

mente quienes serán beneficiarios. que buscan la condonación de moras

e intereses y el fraccionamiento de la

deuda.

• La Ley 29231, generó una división • Aparición de colectivos y frentes de de

entre “beneficiarios” y “no beneficia fensa que buscan la condonación total

Polarización rios” en función a criterios de anti de las deudas, moras e intereses de

güedad de la deuda y la condición créditos no previstos por la Ley 29231.

de damnificados.

• Confianza de los funcionarios en re • Pérdida de S/.570 millones de soles

cuperar los créditos otorgados por el del fondo revolvente.

BANMAT sin mayor supervisión. • Paralización del proceso de condona

Exceso de

• Falta de estrategias para ratificar ción en la Contraloría General de la

Confianza

que solicitantes calificaban como República hasta que no se especifique

beneficiarios de la Ley 29231. las responsabilidades penales de los

funcionarios.

co

23. Véase los Proyectos de Ley N° 2292/2012 y Ley N° 3277/2013 que disponen la extinción de moras, recargos e

intereses y la reestructuración del pago del saldo capital al Banco de Materiales en pagos mensuales en un plazo ^

de 06 (Proyecto de Ley N° 3277/2013) a 24 meses (Proyectos de Ley N° 2292/2012). Finalmente la Comisión de O

Economía, Banca, Finanzas e Inteligencia Financiera recomendó el archivamiento de ambos proyecto de ley por q

considerarlos inviables y vulnerar la normatividad vigente.

Apuntes sobre el impacto regulatorio de la condonación desde la perspectiva de la Economía Conductual 179