Page 263 - Edición N° 27

P. 263

Los Fondos de Inversión, a diferencia de otro participación de un Fondo de Inversión puede

tipo de fondos, son de capital cerrado (Cióse End aumentaro disminuir dependiendo de la ren

Funds), esto significa que el número de cuotas tabilidad o rendimiento generado como con

representativas del patrimonio (cuotas de par secuencia de las inversiones efectuadas por

ticipación) del mismo, es fijo4. Esta característica la SAFI que administra el Fondo de Inversión,

es una de las principales diferencias que existe dado que el patrimonio tiene un elemento fijo

entre los Fondos de Inversión y los Fondos Mu (representado en los aportes de los partícipes)

tuos, debido a que estos últimos pueden ser y un elemento variable (comportamiento de

tanto de capital cerrado como de capital abierto los activos en los que haya invertido el Fondo

(Open End Funds), es decir, tienen un número de Inversión).

ilimitado de cuotas.

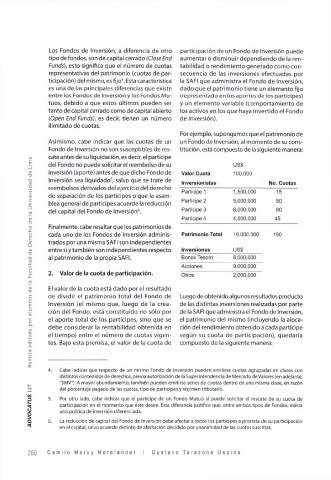

Por ejemplo, supongamos que el patrimonio de

Asimismo, cabe indicar que las cuotas de un un Fondo de Inversión, al momento de su cons

Fondo de Inversión no son susceptibles de res titución, está compuesto de la siguiente manera:

cate antes de su liquidación, es decir, el partícipe US$

U niversidad de Lima inversión (aporte) antes de que dicho Fondo de Valor Cuota 100,000 No. Cuotas

del Fondo no puede solicitar el reembolso de su

Inversión sea liquidado5, salvo que se trate de

Inversionistas

reembolsos derivados del ejercicio del derecho

1,500,000

Partícipe 1

15

de separación de los partícipes o que la asam

Partícipe 2

5,000,000

50

blea general de partícipes acuerde la reducción

80

8,000,000

Partícipe 3

del capital del Fondo de Inversión6.

Facultad de Derecho de la Finalmente, cabe resaltar que los patrimonios de Patrimonio Total 4,500,000 190

45

Partícipe 4

19,000,000

cada uno de los Fondos de Inversión adminis

trados por una misma SAFI son independientes

US$

Inversiones

entre sí y también son independientes respecto

Bonos Tesoro

8,000,000

al patrimonio de la propia SAFI.

Acciones

9,000,000

2,000,000

Otros

por alum nos de la 2. Valor de la cuota de participación. Luego de obtenido algunos resultados producto

El valor de la cuota está dado por el resultado

de dividir el patrim onio total del Fondo de

de las distintas inversiones realizadas por parte

Inversión (el mismo que, luego de la crea

ción del Fondo, está constituido no sólo por

de la SAFI que administra el Fondo de Inversión,

el aporte total de los partícipes, sino que se

el patrimonio del mismo (incluyendo la aloca

debe considerar la rentabilidad obtenida en

Revista editada tes. Bajo esta premisa, el valor de la cuota de ción del rendimiento obtenido a cada partícipe

el tiempo) entre el número de cuotas vigen

según su cuota de participación), quedaría

compuesto de la siguiente manera:

4. Cabe indicar que respecto de un mismo Fondo de Inversión pueden emitirse cuotas agrupadas en clases con

distintos contenidos de derechos, previa autorización de la Superintendencia de Mercado de Valores (en adelante,

"SMV"). A mayor abundamiento, también pueden emitirse series de cuotas dentro de una misma clase, en razón

127 5. del porcentaje pagado de las cuotas, tipo de partícipes y régimen tributario.

ADVOCATUS 6. participación en el momento que éste desee. Esta diferencia justifica que, entre ambos tipos de Fondos, exista

Por otro lado, cabe indicar que el partícipe de un Fondo Mutuo sí puede solicitar el rescate de su cuota de

una política de inversión diferenciada.

La reducción de capital del Fondo de Inversión debe afectar a todos los partícipes a prorrata de su participación

en el capital, salvo acuerdo distinto de afectación decidido por unanimidad de las cuotas suscritas.

260 C a m i l o M a r u y N o r d l a n d e r / G u s t a v o T a r a z o n a O s p i n a