Page 277 - Edición N° 27

P. 277

Ejemplo 3 Sin embargo, en el caso propuesto, en la medida

que los partícipes del Fondo de Inversión son

Una SAFI administra un Fondo de Inversión de dos Fondos administrados por AFPs, la participa

Infraestructura cuyos inversionistas son dos ción que el asociante distribuya a dicho Fondo

Fondos administrados por AFP's domiciliadas en de Inversión, no se encontrará gravada con el

el Perú (50% de participación cada uno). IR. En efecto, en este caso el Fondo de Inversión

no realizará una retención del IR, en aplicación

La SAFI suscribe en representación del Fondo del artículo del artículo 78 del Decreto Supremo

de Inversión un contrato de Asociación en Par 054-97-EF -Texto Único Ordenado de la Ley del

ticipación con otra persona jurídica domiciliada Sistema Privado de Administración de Fondos

en el Perú, (en adelante, la Empresa). El Fondo de Pensiones37.

de Inversión será el asociado en dicho contra

to, aportando para ello dinero en efectivo y a Ello implicaría que los Fondos administrados

cambio participó del 50% de los resultados del por las AFPs puedan percibir un importe mayor

negocio. La Empresa será el asociante de dicho de utilidades, en comparación al supuesto en el

U niversidad de Lima como todos los costos y gastos incurridos para capital de la sociedad que desarrolle el negocio.

que se hubiese aportado dicha inversión como

contrato (quien registraría en su contabilidad los

ingresos totales por la actividad empresarial, así

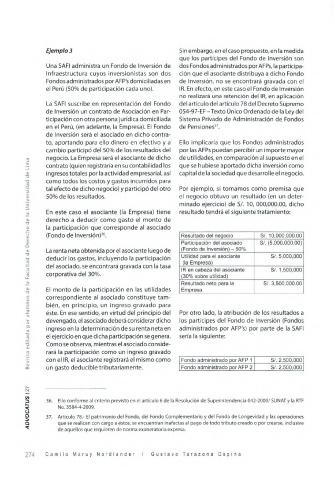

Por ejemplo, si tomamos como premisa que

tal efecto de dicho negocio) y participó del otro

el negocio obtuvo un resultado (en un deter

50% de los resultados.

minado ejercicio) de S/. 10, 000,000.00, dicho

En este caso el asociante (la Empresa) tiene

resultado tendrá el siguiente tratamiento:

Facultad de Derecho de la derecho a deducir como gasto el monto de (Fondo de Inversión) - 50% SI. (5,000,000.00)

la participación que corresponde al asociado

(Fondo de Inversión)36.

SI. 10,000,000.00

Resultado del negocio

Participación del asociado

La renta neta obtenida por el asociante luego de

Utilidad para el asociante

SI. 5,000,000

deducir los gastos, incluyendo la participación

(la Empresa)

IR en cabeza del asociante

SI. 1,500,000

corporativa del 30%.

la del asociado, se encontrará gravada con la tasa (30% sobre utilidad) SI. 3,500,000.00

Resultado neto para la

por alum nos de correspondiente al asociado constituye tam Por otro lado, la atribución de los resultados a

El monto de la participación en las utilidades

Empresa

bién, en principio, un ingreso gravado para

éste. En ese sentido, en virtud del principio del

los partícipes del Fondo de Inversión (Fondos

devengado, el asociado deberá considerar dicho

Revista editada ingreso en la determinación de su renta neta en administrados por AFP's) por parte de la SAFI

sería la siguiente:

el ejercicio en que dicha participación se genera.

Como se observa, mientras el asociado conside

rará la participación como un ingreso gravado

con el IR, el asociante registrará el mismo como

Fondo administrado por AFP 1

SI. 2,500,000

Fondo administrado por AFP 2

SI. 2,500,000

un gasto deducible tributariamente.

127 36. Ello conforme al criterio previsto en el artículo 6 de la Resolución de Superintendencia 042-2000/ SUNAT y la RTF

ADVOCATUS 37. Artículo 78.- El patrimonio del Fondo, del Fondo Complementario y del Fondo de Longevidad y las operaciones

No. 3584-4-2009.

que se realicen con cargo a éstos, se encuentran inafectas al pago de todo tributo creado o por crearse, inclusive

de aquellos que requieren de norma exoneratoria expresa.

2 7 4 C a m i l o M a r u y N o r d l a n d e r / G u s t a v o T a r a z o n a O s p i n a