Page 272 - Edición N° 27

P. 272

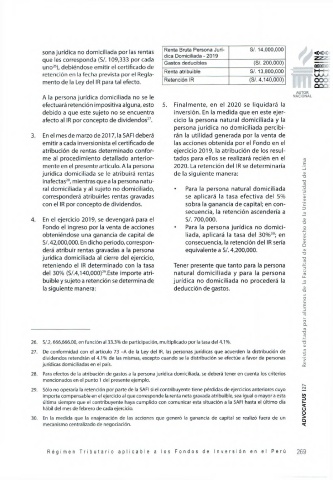

Renta Bruta Persona Jurí SI. 14,000,000

sona jurídica no domiciliada por las rentas «

dica Domiciliada - 2019

que les corresponda (S/. 109,333 por cada

Gastos deducibles (SI. 200,000) c a r .

uno26), debiéndose emitir el certificado de

Renta atribuible SI. 13,800,000 W-í

retención en la fecha prevista por el Regla VAJ

mento de la Ley del IR para tal efecto. Retención IR (S/. 4,140,000) OO ;

o o

AUTOR

A la persona jurídica domiciliada no se le NACIONAL

efectuará retención impositiva alguna, esto 5. Finalmente, en el 2020 se liquidará la

debido a que este sujeto no se encuentra inversión. En la medida que en este ejer

afecto al IR por concepto de dividendos27. cicio la persona natural domiciliada y la

persona jurídica no domiciliada percibi

3. En el mes de marzo de 2017, la SAFI deberá rán la utilidad generada por la venta de

emitir a cada inversionista el certificado de las acciones obtenida por el Fondo en el

atribución de rentas determinado confor ejercicio 2019, la atribución de los resul

me al procedimiento detallado anterior tados para ellos se realizará recién en el ro

E

mente en el presente artículo. A la persona 2020. La retención del IR se determinaría

jurídica domiciliada se le atribuirá rentas de la siguiente manera: cu

Tj

inafectas28, mientras que a la persona natu Tj ro

ral domiciliada y al sujeto no domiciliado, ♦ Para la persona natural domiciliada ~o

i/i

corresponderá atribuirles rentas gravadas se aplicará la tasa efectiva del 5% OI

>

con el IR por concepto de dividendos. sobra la ganancia de capital; en con c

secuencia, la retención ascendería a _ro

4. En el ejercicio 2019, se devengará para el S/. 700,000. OJ

~o

Fondo el ingreso por la venta de acciones ♦ Para la persona jurídica no dom ici o

sz

obteniéndose una ganancia de capital de liada, aplicará la tasa del 30%30; en <D

S/. 42,000,000. En dicho periodo, correspon consecuencia, la retención del IR sería <V

O

derá atribuir rentas gravadas a la persona equivalente a S/. 4,200,000. <u

-O

jurídica domiciliada al cierre del ejercicio, X5

ro

reteniendo el IR determinado con la tasa Tener presente que tanto para la persona 3

del 30% (S/.4,140,000)29.Este importe atri natural dom iciliada y para la persona ro

U_

buible y sujeto a retención se determina de jurídica no domiciliada no procederá la

OJ

la siguiente manera: deducción de gastos. "O

i/i

o

c

E

es

ro

O

Ci

ro

Tj

ro

26. S/.2,666,666.00, en función al 33.3% de participación, multiplicado por la tasa del 4.1 %. T3

OJ

ro

27. De conformidad con el artículo 73 -A de la Ley del IR, las personas jurídicas que acuerden la distribución de

i/i

dividendos retendrán el 4.1% de las mismas, excepto cuando se la distribución se efectúe a favor de personas >

Oí

jurídicas domiciliadas en el país. cc

28. Para efectos de la atribución de gastos a la persona jurídica domiciliada, se deberá tener en cuenta los criterios

mencionados en el punto 1 del presente ejemplo.

r-~

29. Sólo no operaría la retención por parte de la SAFI sí el contribuyente tiene pérdidas de ejercicios anteriores cuyo CSf

importe compensable en el ejercicio al que corresponde la renta neta gravada atribuible, sea igual o mayor a esta

3

última siempre que el contribuyente haya cumplido con comunicar esta situación a la SAFI hasta el último día I-

hábil del mes de febrero de cada ejercicio. S

§

30. En la medida que la enajenación de las acciones que generó la ganancia de capital se realizó fuera de un

Q

mecanismo centralizado de negociación.

R é g i m e n T r i b u t a r i o a p l i c a b l e a l o s F o n d o s d e I n v e r s i ó n e n e l P e r ú 2 6 9