Page 276 - Edición N° 27

P. 276

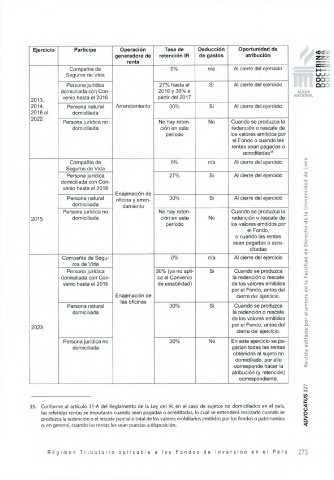

Ejercicio Partícipe Operación Tasa de Deducción Oportunidad de «

generadora de retención IR de gastos atribución

renta

c re e

Compañía de 0% n/a Al cierre del ejercicio w -

Seguros de Vida CAJ

OO

Persona jurídica 27% hasta el Si Al cierre del ejercicio QQ

domiciliada con Con 2016 y 30% a AUTOR

venio hasta el 2016 partir del 2017 NACIONAL

2013,

2014, Persona natural Arrendamiento 30% Si Al cierre del ejercicio

2016 al domiciliada

2022

Persona jurídica no No hay reten No Cuando se produzca la

domiciliada ción en este redención o rescate de

período los valores emitidos por

el Fondo o cuando las

rentas sean pagadas o

acreditadas35

ro

Compañía de 0% n/a Al cierre del ejercicio £

Seguros de Vida

cu

Persona jurídica 27% Si Al cierre del ejercicio T3

domiciliada con Con T3 cts

T3

venio hasta el 2016

Enajenación de to

Persona natural oficina y arren 30% Si Al cierre del ejercicio <u

>

domiciliada damiento 3 c

Persona jurídica no No hay reten Cuando se produzca la —

2015 domiciliada ción en este No redención o rescate de OI

TS

periodo los valores emitidos por

o

el Fondo, JZ

u

o cuando las rentas 41

a¡

sean pagadas o acre O

ditadas O)

"O

Compañía de Segu 0% n/a Al cierre del ejercicio "O

co

ros de Vida ■*-*

Persona jurídica 30% (ya no apli Si Cuando se produzca u

IO

domiciliada con Con ca el Convenio la redención o rescate jO

venio hasta el 2016 de estabilidad) de los valores emitidos

cu

por el Fondo, antes del “O

Enajenación de cierre del ejercicio. i/>

O

las oficinas c

Persona natural 30% Si Cuando se produzca £

_=3

domiciliada la redención o rescate co

de los valores emitidos

O

por el Fondo, antes del O.

2023 ra

cierre del ejercicio. T5

co

Persona jurídica no 30% No En este ejercicio se pa TO

domiciliada garían todas las rentas CU

ro

obtenidas al sujeto no

domiciliado, por ello >

CU

corresponde hacer la cc

atribución (y retención)

correspondiente.

CN

35. Conforme al artículo 31-A del Reglamento de la Ley del IR, en el caso de sujetos no domiciliados en el país, 2

las referidas rentas se imputarán cuando sean pagadas o acreditadas, lo cual se entenderá realizado cuando se §

produzca la redención o el rescate parcial o total de los valores mobiliarios emitidos por los fondos o patrimonios

Q

o, en general, cuando las rentas les sean puestas a disposición.

R é g i m e n T r i b u t a r i o a p l i c a b l e a l o s F o n d o s d e I n v e r s i ó n e n e l P e r ú 2 7 3