Page 278 - Edición N° 27

P. 278

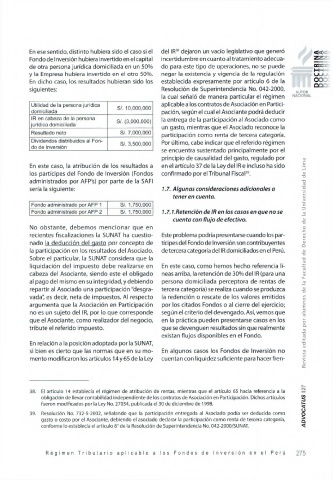

En ese sentido, distinto hubiera sido el caso si el del IR38 dejaron un vacío legislativo que generó «

Fondo de Inversión hubiera invertido en el capital incertidumbre en cuanto al tratamiento adecua Z Z

de otra persona jurídica domiciliada en un 50% do para este tipo de operaciones, no se puede ca r

M -

y la Empresa hubiera invertido en el otro 50%. negar la existencia y vigencia de la regulación CA7

En dicho caso, los resultados hubieran sido los establecida expresamente por artículo 6 de la o o

OO

siguientes: Resolución de Superintendencia No. 042-2000,

AUTOR

la cual señaló de manera particular el régimen NACIONAL

Utilidad de la persona jurídica aplicable a los contratos de Asociación en Partici

domiciliada SI. 10,000,000 pación, según el cual el Asociante podrá deducir

IR en cabeza de la persona la entrega de la participación al Asociado como

SI. (3,000,000)

jurídica domiciliada

un gasto, mientras que el Asociado reconoce la

Resultado neto SI. 7,000,000

participación como renta de tercera categoría.

Dividendos distribuidos al Fon SI. 3,500,000 Por último, cabe indicar que el referido régimen

do de Inversión

se encuentra sustentado principalmente por el

principio de causalidad del gasto, regulado por ro

E

En este caso, la atribución de los resultados a en el artículo 37 de la Ley del IR e incluso ha sido

los partícipes del Fondo de Inversión (Fondos confirmado por el Tribunal Fiscal39. XJ

OI

administrados por AFP's) por parte de la SAFI XJ

tO

sería la siguiente: 7.7. Algunas consideraciones adicionales a ■vs

i/>

tener en cuenta. CU

>

Fondo administrado por AFP 1 SI. 1,750,000 c

3

Fondo administrado por AFP 2 SI. 1,750,000 1.7.1.Retención de IR en los casos en que no se

cuenta con flujo de efectivo. <U

XJ

No obstante, debemos mencionar que en O

sz

recientes fiscalizaciones la SUNAT ha cuestio Este problema podría presentarse cuando los par u

cu

nado la deducción del gasto por concepto de tícipes del Fondo de Inversión son contribuyentes cü

O

la participación en los resultados del Asociado. de tercera categoría del IR domiciliados en el Perú. cu

XJ

Sobre el particular, la SUNAT considera que la X!

ro

liquidación del impuesto debe realizarse en En este caso, como hemos hecho referencia lí

"5

cabeza del Asociante, siendo este el obligado neas arriba, la retención de 30% del IR (para una o

ro

U-

al pago del mismo en su integridad, y debiendo persona domiciliada perceptora de rentas de

<u

repartir al Asociado una participación "desgra tercera categoría) se realiza cuando se produzca T3

vada", es decir, neta de impuestos. Al respecto la redención o rescate de los valores emitidos i/i O

c

argumenta que la Asociación en Participación por los citados Fondos o al cierre del ejercicio; E

3

no es un sujeto del IR, por lo que corresponde según el criterio del devengado. Así, vemos que ro

que el Asociante, como realizador del negocio, en la práctica pueden presentarse casos en los O

tribute el referido impuesto. que se devenguen resultados sin que realmente Q.

ro

XJ

existan flujos disponibles en el Fondo. -*-■ ro

En relación a la posición adoptada por la SUNAT, x>

cu

si bien es cierto que las normas que en su mo En algunos casos los Fondos de Inversión no ro

co

mento modificaron los artículos 14 y 65 de la Ley cuentan con liquidez suficiente para hacer fren- >

CU

CC

r--

38. El artículo 14 establecía el régimen de atribución de rentas, mientras que el artículo 65 hacía referencia a la CM

obligación de llevar contabilidad independiente de los contratos de Asociación en Participación. Dichos artículos

2

fueron modificados por la Ley No. 27034, publicada el 30 de diciembre de 1998. §

39. Resolución No. 732-5-2002, señalando que la participación entregada al Asociado podía ser deducida como

§

gasto o costo por el Asociante, debiendo el asociado declarar la participación como renta de tercera categoría,

Q

conforme lo establecía el artículo 6o de la Resolución de Superintendencia No. 042-2000/SUNAT.

R é g i m e n T r i b u t a r i o a p l i c a b l e a l o s F o n d o s d e I n v e r s i ó n e n e l P e r ú 2 7 5