Page 15 - tmp

P. 15

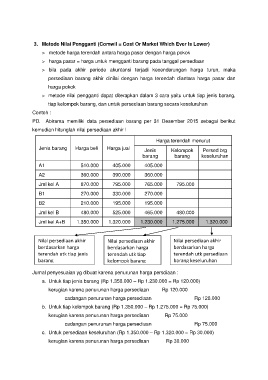

3. Metode Nilai Pengganti (Comwil = Cost Or Market Which Ever Is Lower)

> metode harga terendah antara harga pasar dengan harga pokok

> harga pasar = harga untuk mengganti barang pada tanggal persediaan

> bila pada akhir periode akuntansi terjadi kecenderungan harga turun, maka

persediaan barang akhir dinilai dengan harga terendah diantara harga pasar dan

harga pokok

> metode nilai pengganti dapat diterapkan dalam 3 cara yaitu untuk tiap jenis barang,

tiap kelompok barang, dan untuk persediaan barang secara keseluruhan

Contoh :

PD. Abirama memiliki data persediaan barang per 31 Desember 2015 sebagai berikut

kemudian hitunglah nilai persediaan akhir !

Harga terendah menurut

Jenis barang Harga beli Harga jual Jenis Kelompok Persed brg

barang barang keseluruhan

A1 510.000 405.000 405.000

A2 360.000 390.000 360.000

Jml kel A 870.000 795.000 765.000 795.000

B1 270.000 330.000 270.000

B2 210.000 195.000 195.000

Jml kel B 480.000 525.000 465.000 480.000

Jml kel A+B 1.350.000 1.320.000 1.230.000 1.275.000 1.320.000

Nilai persediaan akhir Nilai persediaan akhir Nilai persediaan akhir

berdasarkan harga berdasarkan harga berdasarkan harga

terendah utk tiap jenis terendah utk tiap terendah utk persediaan

barang kelompok barang barang keseluruhan

Jurnal penyesuaian yg dibuat karena penurunan harga persdiaan :

a. Untuk tiap jenis barang (Rp 1.350.000 – Rp 1.230.000 = Rp 120.000)

kerugian karena penurunan harga persediaan Rp 120.000

cadangan penurunan harga persediaan Rp 120.000

b. Untuk tiap kelompok barang (Rp 1.350.000 – Rp 1.275.000 = Rp 75.000)

kerugian karena penurunan harga persediaan Rp 75.000

cadangan penurunan harga persediaan Rp 75.000

c. Untuk persediaan keseluruhan (Rp 1.350.000 – Rp 1.320.000 = Rp 30.000)

kerugian karena penurunan harga persediaan Rp 30.000