Page 11 - tmp

P. 11

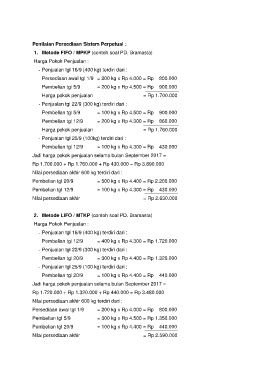

Penilaian Persediaan Sistem Perpetual :

1. Metode FIFO / MPKP (contoh soal PD. Bramasta)

Harga Pokok Penjualan :

- Penjualan tgl 16/9 (400 kg) terdiri dari :

Persediaan awal tgl 1/9 = 200 kg x Rp 4.000 = Rp 800.000

Pembelian tgl 5/9 = 200 kg x Rp 4.500 = Rp 900.000

Harga pokok penjualan = Rp 1.700.000

- Penjualan tgl 22/9 (300 kg) terdiri dari :

Pembelian tgl 5/9 = 100 kg x Rp 4.500 = Rp 900.000

Pembelian tgl 12/9 = 200 kg x Rp 4.300 = Rp 860.000

Harga pokok penjualan = Rp 1.760.000

- Penjualan tgl 25/9 (100kg) terdiri dari :

Pembelian tgl 12/9 = 100 kg x Rp 4.300 = Rp 430.000

Jadi harga pokok penjualan selama bulan September 2017 =

Rp 1.700.000 + Rp 1.760.000 + Rp 430.000 = Rp 3.890.000

Nilai persediaan akhir 600 kg terdiri dari :

Pembelian tgl 20/9 = 500 kg x Rp 4.400 = Rp 2.200.000

Pembelian tgl 12/9 = 100 kg x Rp 4.300 = Rp 430.000

Nilai persediaan akhir = Rp 2.630.000

2. Metode LIFO / MTKP (contoh soal PD. Bramasta)

Harga Pokok Penjualan :

- Penjualan tgl 16/9 (400 kg) terdiri dari :

Pembelian tgl 12/9 = 400 kg x Rp 4.300 = Rp 1.720.000

- Penjualan tgl 22/9 (300 kg) terdiri dari :

Pembelian tgl 20/9 = 300 kg x Rp 4.400 = Rp 1.320.000

- Penjualan tgl 25/9 (100 kg) terdiri dari :

Pembelian tgl 20/9 = 100 kg x Rp 4.400 = Rp 440.000

Jadi harga pokok penjualan selama bulan September 2017 =

Rp 1.720.000 + Rp 1.320.000 + Rp 440.000 = Rp 3.480.000

Nilai persediaan akhir 600 kg terdiri dari :

Persediaan awal tgl 1/9 = 200 kg x Rp 4.000 = Rp 800.000

Pembelian tgl 5/9 = 300 kg x Rp 4.500 = Rp 1.350.000

Pembelian tgl 20/9 = 100 kg x Rp 4.400 = Rp 440.000

Nilai persediaan akhir = Rp 2.590.000