Page 145 - รวมเล่ม เนื้อหา 6 ด้าน

P. 145

๑๔๗

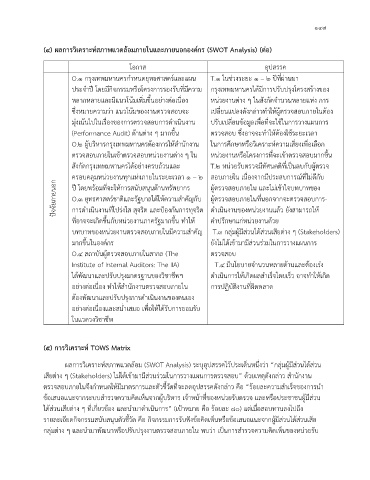

(4) ผลการวิเคราะห์สภาพแวดล้อมภายในและภายนอกองค์กร (SWOT Analysis) (ต่อ)

โอกาส อุปสรรค

O.๑ กรุงเทพมหานครกำหนดยุทธศาสตร์และแผน T.๑ ในช่วงระยะ ๑ – ๒ ปีที่ผ่านมา

ประจำปี โดยมีกิจกรรมหรือโครงการรองรับที่มีความ กรุงเทพมหานครได้มีการปรับปรุงโครงสร้างของ

หลากหลายและมีแนวโน้มเพมขึ้นอย่างต่อเนื่อง หน่วยงานต่าง ๆ ในสังกัดจำนวนหลายแห่ง การ

ิ่

ซึ่งหมายความว่า แนวโน้มของงานตรวจสอบจะ เปลี่ยนแปลงดังกล่าวทำให้ผู้ตรวจสอบภายในต้อง

มุ่งเน้นไปในเรื่องของการตรวจสอบการดำเนินงาน ปรับเปลี่ยนข้อมูลเพื่อที่จะใช้ในการวางแผนการ

(Performance Audit) ด้านต่าง ๆ มากขึ้น ตรวจสอบ ซึ่งอาจจะทำให้ต้องใช้ระยะเวลา

O.๒ ผู้บริหารกรุงเทพมหานครต้องการให้สำนักงาน ในการศึกษาหรือวิเคราะห์ความเสี่ยงเพื่อเลือก

ตรวจสอบภายในเข้าตรวจสอบหน่วยงานต่าง ๆ ใน หน่วยงานหรือโครงการที่จะเข้าตรวจสอบมากขึ้น

สังกัดกรุงเทพมหานครได้อย่างครบถ้วนและ T.๒ หน่วยรับตรวจมีทัศนคติที่เป็นลบกับผู้ตรวจ

ครอบคลุมหน่วยงานทุกแห่งภายในระยะเวลา ๑ – ๒ สอบภายใน เนื่องจากมีประสบการณ์ทไม่ดีกับ

ี่

ปัจจัยภายนอก ปี โดยพร้อมที่จะให้การสนับสนุนด้านทรัพยากร ผู้ตรวจสอบภายใน และไม่เข้าใจบทบาทของ

O.3 ยุทธศาสตร์ชาติและรัฐบาลได้ให้ความสำคัญกับ ผู้ตรวจสอบภายในที่นอกจากจะตรวจสอบการ-

การดำเนินงานที่โปร่งใส สุจริต และป้องกันการทุจริต ดำเนินงานของหน่วยงานแล้ว ยังสามารถให้

ที่อาจจะเกิดขึ้นกับหน่วยงานภาครัฐมากขึ้น ทำให้ คำปรึกษาแก่หน่วยงานด้วย

บทบาทของหน่วยงานตรวจสอบภายในมีความสำคัญ T.๓ กลุ่มผู้มีส่วนได้ส่วนเสียต่าง ๆ (Stakeholders)

มากขึ้นในองค์กร ยังไม่ได้เข้ามามีส่วนร่วมในการวางแผนการ

O.4 สถาบันผู้ตรวจสอบภายในสากล (The ตรวจสอบ

Institute of Internal Auditors: The IIA) T.๔ มีนโยบายจำนวนหลายด้านและต้องเร่ง

ได้พัฒนาและปรับปรุงมาตรฐานของวิชาชีพฯ ดำเนินการให้เกิดผลสำเร็จโดยเร็ว อาจทำให้เกิด

อย่างต่อเนื่อง ทำให้สำนักงานตรวจสอบภายใน การปฏิบัติงานที่ผิดพลาด

ต้องพัฒนาและปรับปรุงการดำเนินงานของตนเอง

อย่างต่อเนื่องและสม่ำเสมอ เพื่อให้ได้รับการยอมรับ

ในแวดวงวิชาชีพ

(5) การวิเคราะห์ TOWS Matrix

ผลการวิเคราะห์สภาพแวดล้อม (SWOT Analysis) ระบุอุปสรรคไว้ประเด็นหนึ่งว่า “กลุ่มผู้มีส่วนได้ส่วน

เสียต่าง ๆ (Stakeholders) ไม่ได้เข้ามามีส่วนร่วมในการวางแผนการตรวจสอบ” ด้วยเหตุดังกล่าว สำนักงาน

ตรวจสอบภายในจึงกำหนดให้มีมาตรการและตัวชี้วัดที่จะลดอุปสรรคดังกล่าว คือ “ร้อยละความสำเร็จของการนำ

ข้อเสนอแนะจากระบบสำรวจความคิดเห็นจากผู้บริหาร เจ้าหน้าที่ของหน่วยรับตรวจ และหรือประชาชนผู้มีส่วน

ได้ส่วนเสียต่าง ๆ ที่เกี่ยวข้อง และนำมาดำเนินการ” (เป้าหมาย คือ ร้อยละ ๘๐) แต่เมื่อสอบทานลงไปถึง

รายละเอียดกิจกรรมสนับสนุนตัวชี้วัด คือ กิจกรรมการรับฟังข้อคิดเห็นหรือข้อเสนอแนะจากผู้มีส่วนได้ส่วนเสีย

กลุ่มต่าง ๆ และนำมาพัฒนาหรือปรับปรุงงานตรวจสอบภายใน พบว่า เป็นการสำรวจความคิดเห็นของหน่วยรับ