Page 21 - Handout Penerimaan, Penyimpanan, dan Penyaluran Sarana dan Prasarana

P. 21

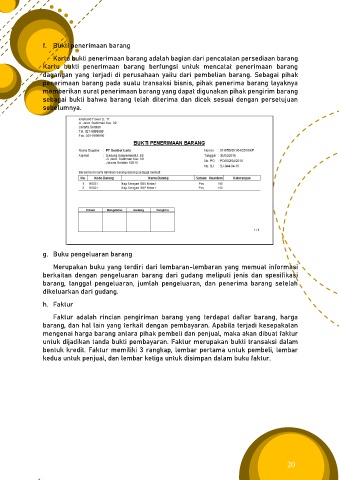

f. Bukti penerimaan barang

Kartu bukti penerimaan barang adalah bagian dari pencatatan persediaan barang.

Kartu bukti penerimaan barang berfungsi untuk mencatat penerimaan barang

dagangan yang terjadi di perusahaan yaitu dari pembelian barang. Sebagai pihak

penerimaan barang pada suatu transaksi bisnis, pihak penerima barang layaknya

memberikan surat penerimaan barang yang dapat digunakan pihak pengirim barang

sebagai bukti bahwa barang telah diterima dan dicek sesuai dengan persetujuan

sebelumnya.

g. Buku pengeluaran barang

Merupakan buku yang terdiri dari lembaran-lembaran yang memuat informasi

berkaitan dengan pengeluaran barang dari gudang meliputi jenis dan spesifikasi

barang, tanggal pengeluaran, jumlah pengeluaran, dan penerima barang setelah

dikeluarkan dari gudang.

h. Faktur

Faktur adalah rincian pengiriman barang yang terdapat daftar barang, harga

barang, dan hal lain yang terkait dengan pembayaran. Apabila terjadi kesepakatan

mengenai harga barang antara pihak pembeli dan penjual, maka akan dibuat faktur

untuk dijadikan tanda bukti pembayaran. Faktur merupakan bukti transaksi dalam

bentuk kredit. Faktur memiliki 3 rangkap, lembar pertama untuk pembeli, lembar

kedua untuk penjual, dan lembar ketiga untuk disimpan dalam buku faktur.

20