Page 55 - 兴城市国家税务局2017年税务文化建设年鉴

P. 55

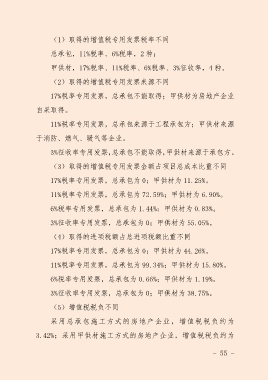

(1)取得的增值税专用发票税率不同

总承包,11%税率、6%税率,2 种;

甲供材,17%税率、11%税率、6%税率、3%征收率,4 种。

(2)取得的增值税专用发票来源不同

17%税率专用发票,总承包不能取得;甲供材为房地产企业

自采取得。

11%税率专用发票,总承包来源于工程承包方;甲供材来源

于消防、燃气、暖气等企业。

3%征收率专用发票,总承包不能取得,甲供材来源于承包方。

(3)取得的增值税专用发票金额占项目总成本比重不同

17%税率专用发票,总承包为 0;甲供材为 11.25%。

11%税率专用发票,总承包为 72.59%;甲供材为 6.90%。

6%税率专用发票,总承包为 1.44%;甲供材为 0.83%。

3%征收率专用发票,总承包为 0;甲供材为 55.05%。

(4)取得的进项税额占总进项税额比重不同

17%税率专用发票,总承包为 0;甲供材为 44.26%。

11%税率专用发票,总承包为 99.34%;甲供材为 15.80%。

6%税率专用发票,总承包为 0.66%;甲供材为 1.19%。

3%征收率专用发票,总承包为 0;甲供材为 38.75%。

(5)增值税税负不同

采用总承包施工方式的房地产企业,增值税税负约为

3.42%;采用甲供材施工方式的房地产企业,增值税税负约为

- 55 -